Sim, dezembro já bate às nossas portas, meus amigos! O famigerado último mês está chegando e o que estamos aprendendo sobre como lidar com o dinheiro neste ano tão difícil, hein? 2020 deixará suas dolorosas cicatrizes na história da humanidade para sempre.

Por outro lado, trouxe também muitos e muitos aprendizados em várias áreas. Aprendemos ser possível que um monte de gente trabalhe de casa, criamos consciência sobre higienizar as compras, repensamos o consumo (de quem, o quanto e como compramos), ressignificamos as formas de contato com as pessoas e diversas outras lições.

Além disso, ao menos para mim e acredito que para inúmeras pessoas também, houve uma nova interpretação sobre como nos relacionar melhor com o dinheiro. Ou seja, como o ganhamos, gastamos e o poupamos.

Neste artigo nos meses derradeiros do ano marcado pela pandemia do novo coronavírus, compartilho algumas lições e engrandecimentos de hábitos que obtive na minha vida quando o assunto é finanças pessoais.

1. Reserva de emergência é a coisa mais importante

No trimestre encerrado em agosto, o Brasil atingiu a taxa recorde de 14,4% na estatística oficial do desemprego do IBGE. Eu também fui parte desse número (e já estou recolocado). Para mim e para os quase 14 milhões de desempregados formais e dezenas de milhões de informais ficou claro que ter uma reserva de emergência é a coisa mais importante.

Veja, é impossível saber quando haverá uma pandemia internacional que fechará a economia e colocará as pessoas em casa por muitos meses. Além disso, estamos também sujeitos a crises econômicas nos vários ciclos da economia. Então, devemos estar preparados!

Portanto, construir e manter uma reserva financeira que ajudará a passar por esses períodos é fundamental na vida de quaisquer pessoas, independente da sua classe social. Logo, aprendi a refazer os meus gastos para alimentar a minha reserva de emergência (o equivalente a entre 6 e 12 meses de gastos pessoais) para momentos de dificuldades.

2. Alocar 100% em renda variável é bobagem

Tanto em 2019 quanto este ano foram os períodos em que eu mais estudei e aprendi sobre o investimento em renda variável, sobretudo ações e fundos imobiliários. Como mentores, segui algumas pessoas cujo patrimônio, segundo eles, é 100% alocado em renda variável, tais como Pit Money e Bea Aguilar.

Cada um sabe o que faz com o próprio dinheiro, mas percebi que essa estratégia para mim não funcionaria. Primeiro, o que vai ao encontro do que disse no tópico anterior sobre a reserva de emergência.

Esses recursos devem estar em uma alocação com altíssima liquidez e que não visa a rentabilidade como primeiro objetivo. Optei por manter a minha reserva na NuConta aplicada a 100% do CDI e com liquidez imediata, para uso quando eu mais precisar.

Presenciei algumas pessoas investindo a sua reserva de emergência em FIIs, contando com a geração de renda passiva pelo dividend yield. Tudo bem, mas não vá reclamar quando ela perder 30% do valor, ok?

Segundo: praticamente em todos os meus artigos aqui no DI eu falo que a diversificação deve ser prioridade na vida do pequeno investidor como forma de minimizar os riscos. Essa diversificação igualmente inclui a alocação em diversos tipos de investimento. Como disse, minha reserva está na renda fixa, tenho aplicações no tesouro direto, algum patrimônio em moedas (euro e dólar) e algumas outras categorias.

Ou seja, posicionar todo o patrimônio em bolsa é colocar todos os ovos em uma mesma cesta, por maior que essa cesta seja. Essa estratégia, embora permita a diversificação entre setores e empresas diferentes, não elimina o risco sistêmico, aquele que afetará todas as companhias, como as grandes crises econômicas.

Ou seja, reforcei o aprendizado de que todo tipo de investimento tem um objetivo e todos são válidos caso se encaixem na sua estratégia.

3. Cotação não importa

No começo da minha trajetória como investidor em renda variável, eu ficava pilhado acompanhando as cotações das empresas que eu comprava. Criava planilhas com atualização em tempo real, fixava abas no meu navegador, habilitava notificações no celular etc.

Com o tempo, percebi e aprendi, principalmente com o Eduardo Cavalcanti e com o Bastter, que cotação não importa quando se investe para o longo prazo. Vários estudos já vieram com a confirmação que aportar constantemente e em momentos diferentes geram mais valor do que aportar sempre nas mínimas (ver o estudo abaixo).

Passei então a preocupação a localizar boas empresas para ser sócio, com boas administrações, lucros constantes, dívidas controladas e ótimos sinais de governança.

Desta feita, corrigi problemas graves na minha carteira que iam contra o que defini como critérios de investimento, tais como: evitar empresas com o governo metido, evitar ações units e PNs, evitar empresa quebrada etc. A maioria desses aprendizados eu reuni em um enorme artigo sobre como montar uma carteira de ações vencedora.

4. Day trade é roubada

Outra tentação quando realizamos as primeiras aplicações em bolsa é realizar day trade para ter ganhos extraordinários em pouco tempo. Impulsionado também pela crise econômica do novo coronavírus, o Brasil passou a ser o país que mais pesquisa por day trade no mundo. Em outro levantamento, este do Valor Investe, mostrou que o número de day traders dobrou em 2020 com a ilusão de lucro rápido.

Então, fui pesquisar. Será que day trade vale a pena e dá algum retorno mesmo? E foi óbvio que não! Isso não é meramente opinião pessoal, é levantamento estatístico mesmo. Trade não enriquece a maioria! Sugiro que você leia esses três artigos toda vez que pensar em fazer day trade:

- Ganho no day trade não bate salário mínimo no Brasil, diz estudo (Yahoo! Notícias)

- Só minoria ganha mais de R$ 300 por dia com ‘day trade’, diz pesquisa (Valor Econômico)

- Parece cocaína, mas é day trade (Você SA)

Ficar rico com day trade é ilusão! Além de destruir o patrimônio, destrói a saúde e a família por retornos ridículos (quando e se eles acontecem). Para fechar, sugiro também esse episódio do podcast do Bastter:

5. É possível se divertir muito gastando pouco (ou nada)

Esse ano também me ensinou a reorientar o quanto e onde eu gastava dinheiro com opções de entretenimento. Ficando mais em casa e colocando na ponta do lápis o que gastava fora, fica claro o quanto dispendia proporcionalmente com isso e que poderia facilmente encontrar atrações mais baratas, igualmente e até mais divertidas.

Para começar, não sinto a necessidade de sair todos os finais de semana. Além disso, sou fã de trilhas e cachoeiras. Com muita sorte, vivo em um estado que há inúmeras opções para fazer isso, gastando nada. Todos os parques estaduais são gratuitos. Também não tenho vergonha de usar cupons, promoções e programas de fidelidade, o que gera mais uma fonte de contenção de despesas.

5.1 Em casa, as coisas custam mais barato

Dessa maneira, com a pandemia, também passei a fazer mais programas em casa. Reunir poucos amigos para jantar ou pequenos encontros como assar uma carne e jogar cartas (dentro das regras de distanciamento, okay!). Compartilhando os gastos, é possível fazer ótimos programas e com as pessoas que você gosta de verdade.

Além disso, as coisas custam mais barato quando você fica em casa. Por exemplo, uma long neck de Heineken em uma balada intermediária na região onde eu moro custa por volta de R$ 10 reais. Já uma caixa com 12 latas de 350 ml sai por cerca de R$ 50.

6. Redes sociais fazem você gastar mais

As redes sociais e serviços como o Google (buscador, Youtube etc) são de graça por uma simples e única razão: eles vendem a sua atenção para os anunciantes de produtos e serviços e/ou para quem paga por ela.

E não só isso: empresas como Amazon, Apple, Google e Facebook já são capazes de modificar o modo como você se comporta online, moldar as suas preferências de conteúdo, te fazer comprar uma marca ou outra por meio de sugestões e modificar diversos aspectos do seu comportamento online, como o modo como se relaciona com os outros usuários. Elas são o que Scott Galloway chamou de Behavior Modification Empires (Impérios de modificação de comportamento), veja a palestra abaixo:

Em 2020, repensei também a minha relação com as redes sociais e como as uso. Dei um tempo de 6 meses fora de toda e qualquer rede social e vi minha vida pessoal e financeira melhorar significativamente.

À vista disso, passei a consumir conteúdo de mais qualidade, parei de passar horas a fio rolando o feed, fui menos atingido por micro-segmentações publicitárias e dei mais atenção para quem realmente merece e tem alguma significância na minha vida. Já está cientificamente comprovado que mais tempo de tela te deixa mais infeliz e leva a problemas psicológicos (mais um TED talk abaixo sobre isso):

6.1 Treinar a si mesmo para querer menos atenção e adequação

A partir do momento em que usei menos redes sociais, estive menos dependente de querer atenção e adequação a padrões sociais, likes e comentários. É um treinamento duro, dia a dia, mas que compensa no final. Desejar menos atenção também significa dar menos atenção, o que trará resultados enormes na sua vida e te deixará mais criativo. E não sou só eu que estou dizendo:

Portanto, conforme aprofundei mais o meu conhecimento sobre a nossa dependência das mídias sociais, fui obrigado a concordar fielmente com que afirma Jaron Lanier (ver TED talk abaixo): precisamos urgentemente recriar a internet para que ela explore e dê o máximo de valor em troca, além de simplesmente potencializar impérios como os quatro gigantes de tecnologia americana e para fazer as pessoas comprarem e odiarem sem parar.

Enquanto isso não é possível, podemos mudar a nós mesmos e o modo como utilizamos todas essas ferramentas para reduzir as maneiras pelas quais elas nos fazem gastar sem necessidade e nos deixar mais tristes. Esse é o último TED do post, prometo:

7. É possível ser muito mais flexível com marcas

Outro aprendizado valiosíssimo deste ano foi desenvolver a capacidade de ser mais flexível com marcas de produtos e serviços. Você já parou para pensar a quantidade de coisas que compramos sem comparar preços apenas pelo valor da marca e não pelo valor de uso? Quem diria que chegaríamos ao final desse ano sendo especialistas em comparar marcas de álcool em gel, não é mesmo?

Por conseguinte, passei a experimentar novas marcas de tudo, em busca de melhores e mais econômicas opções de compra. Felizmente, vivemos em uma época em que mais tecnologias têm ficado acessível aos ofertantes, reduzindo diferenças grotescas de qualidade de marca para marca. Então, dê uma oportunidade a outros rótulos no supermercado e garanto que você vai se surpreender!

8. Gastar dinheiro só com quem você gosta de verdade

Esta dica vai ao encontro do que dissemos no item 5. A partir do momento que optei pelo entretenimento em casa, eu tenho a liberdade de convidar e conviver só com quem realmente gosto, tornando essas experiências muito mais intensas e significantes, além de evidenciar o quanto eu gastava dinheiro de modo errado quando saía com outras pessoas de quem eu não era tão fã assim. Afinal, só vou convidar para a minha casa quem eu quero aqui dentro, certo?

Portanto, o aprendizado que fica é entender que os gastos para proporcionar felicidade para quem você gosta mesmo (amigos e família) vale mais a pena do que o dinheiro gasto ao vento para tentar impressionar quem não dá a mínima para você.

9. Não comprar nada que já tenho, consigo de graça ou usado

Esse item está mais para o final da lista, mas talvez seja uma das maiores lições financeiras de 2020. Neste ano, passei a ter consciência suficiente para não comprar nada que já tenho, que consigo de graça ou usado em boas condições. Deste modo, é possível eliminar a grande maioria das compras por impulso.

A partir do momento que começo a colocar o valor de uso acima do valor de posse de qualquer produto, consigo economizar bastante com compras desnecessárias. Em adição, é possível reduzir bastante o preconceito com comprar produtos usados, mas que ainda sejam funcionais.

Por fim, preste bastante atenção no que é vendido na internet, sendo que muita coisa já existe de forma gratuita. Por exemplo, neste ano, comecei a consumir bastante conteúdo sobre investimentos. Logo, foi inevitável me deparar com os famigerados vendedores de curso. No entanto, se você reparar bem, perceberá que a enorme maioria do conteúdo que é oferecido de forma paga já existe de modo gratuito.

10. Ter e respeitar um teto de gastos

A lição mais elementar nas finanças pessoais é nunca gastar mais do que você ganha. Uma das formas de fazer isso é estabelecer tetos de gastos e respeitá-los.

Essa definição não vai apenas para o teto genérico considerando o seu salário total, mas também colocando tetos intermediários para o quanto você vai gastar com contas da casa, com lazer e diversão, com poupança mensal, entre outras.

Ou seja, controlar pequenas cotas de gastos por categoria permite estabelecer um controle mais rígido de quanto é possível gastar e o quanto vai sobrar no final do mês.

11. Fugir do remarketing na internet

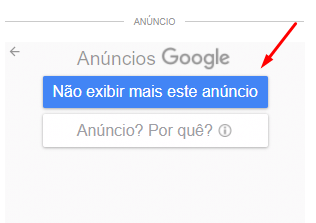

Você sabia que é possível restringir e evitar campanhas de remarketing na internet (aqueles anúncios que aparecem nas suas redes sociais, sites que acessa e e-mails quando visita alguma loja)? Afinal, quem nunca pesquisou um tênis novo na Netshoes e passou a ver o anúncio em todos os lugares?

Embora não seja possível eliminá-los completamente, é possível reduzi-los. Você pode fazer mudanças específicas nas configurações de anúncios do Google. Além disso, você pode notificar o Google para interromper a exibição de um anúncio, clicando no X e em Não exibir mais este anúncio.

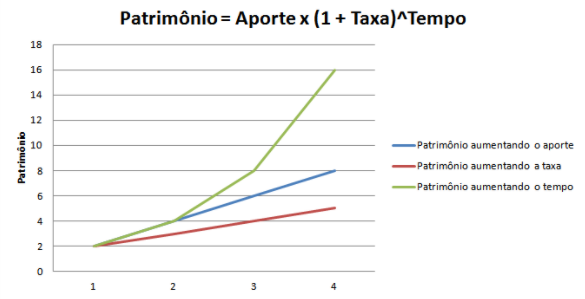

12. Aportes constantes valem mais que taxa de rentabilidade

Para terminar, foi importantíssimo que eu, enquanto pequeno investidor, compreendesse que precisaria parar de procurar a rentabilidade perfeita dos investimentos e desse mais importância aos aportes mensais. Essa é uma lição que não podemos deixar de lado quando estamos aprendendo como lidar com o dinheiro e investimentos.

Assim sendo, é preciso ter em mente que o que vai te deixar rico é o seu trabalho e o hábito de poupar todos os meses durante muito tempo. Outro ponto importantíssimo é sempre reaplicar os dividendos, juros sobre o capital próprio e rendimentos dos FIIs e ações. É isso que vai fazer a engrenagem dos juros compostos funcionar bem. Enfim, taxa de rentabilidade não ganha de tempo!