Já discutimos aqui em outros artigos que um dos principais critérios para analisar e escolher uma ação para investir deve ser a governança. Os tipos de papeis, incluindo aquelas ações com o final 11, que uma empresa escolhe lançar no mercado para captar novos recursos e o segmento de listagem que ela está inserida dizem muito sobre suas características de gestão e transparência.

Algumas empresas fazem o IPO já no Novo Mercado, o mais alto nível de governança da bolsa brasileira que permite apenas ações ordinárias. Outras, são negociadas em outros segmentos de listagem menos exigentes em tais critérios.

Daí, não são poucos e raros os casos de encontrar na B3 empresas com baixos valores de free float (percentual de ações que estão em livre negociação no mercado) nas ações ON, negociando PNs (preferenciais) com e sem tag along e as chamadas Units, as famosas ações com o final 11.

O intuito desse artigo é discutir por que eu como investidor optei por não alocar recursos em ações Units, o que difere de investir em empresas com ações Units. Vamos entender por quê!

ON x PN: ordinárias e preferenciais

Para início de conversa, vamos rapidamente relembrar os principais tipos de ações que encontramos em negociação na bolsa de valores. São elas:

Ordinárias (ON) – com o final 3:

Esse tipo de ação é o mesmo papel que o controlador de qualquer companhia tem. Ou seja, ao adquirir esse tipo, você terá a mesma ação que o sócio majoritário/controlador. Por conseguinte, elas ainda conferem o direito a voto durante as assembleias. Ações ordinárias também dão direito ao recebimento de dividendos e juros sobre o capital próprio.

Os acionistas portadores de ações ordinárias também estão mais protegidos em caso de troca de controle da companhia, o que não é tão excepcional quanto parece.

Empresas com apenas papeis desse tipo são mais confiáveis do ponto de vista de governança. Não à toa que as empresas do Novo Mercado negociam, por legislação, apenas ações ordinárias.

Tenha em mente que o pequeno investidor tem ações ON não é para votar. Afinal, praticamente nenhum acionista menorzinho sai de casa para ir em assembleia de empresa, não é mesmo?

O principal objetivo ações ordinárias é reduzir o risco, já que teremos a mesma ação do majoritário. O majoritário pode sim ter ações PNs, mas será em volume muito menor do que seu capital em ONs. Parafraseando o grande Bastter, “sócio é ON!”

Preferenciais (PN) – com o final 4

Os portadores de ações preferenciais, na distribuição de lucros para os acionistas, têm prioridade de recebimento. Mas isso não quer dizer que os acionistas ordinários não vão receber. As ações com o final 4 tem atrelados níveis de 100% ou 80% de tag along, que é o direito de vender, da mesma forma que o controlador, suas ações no caso de alteração da composição societária majoritária.

Além disso, ao colocar ações preferenciais em negociação, a empresa se abstém de negociar a maior parte das ordinárias, uma vez que não deseja abrir mão do controle da empresa. Esse tipo de ação não permite nenhuma influência na tomada de decisões da organização. É apenas um artifício de mercado para o controlador não perder controle e deixar o free float baixíssimo nas ONs.

Para o pequeno investidor, com certeza, é roubada! Sobretudo nas ações sem tag along. Fica óbvio que a empresa está procurando financiadores e não sócios. Se for para investir em ações com 100% de tag along e se proteger, não é melhor comprar as ONs de uma vez e ter o mesmo papel do dono?

Ações Units: o que são, afinal?

Units são tipos de ações são ativos em negociação na bolsa que “contém num pacote” mais de um tipo de ação. Em outras palavras, dentro de uma Unit, há um conjunto de ações ordinárias e preferênciais (1 ON e 4 PNs, por exemplo).

Esse tipo de classe de ativos são menos comuns no mercado brasileiro, mas ainda existem com empresas conhecidas e que ainda fazem parte do Ibovespa, como veremos alguns exemplos abaixo.

Resumindo, Unit não é uma ação. Trata-se de um certificado de depósito de ações , que vai oferecer ao investidor um arranjo de ações ordinárias e preferenciais no mesmo bolo.

Ações units muito negociadas: alguns exemplos

Como disse anteriormente, apesar de menos comuns que ONs e PNs, algumas empresas ainda têm e concentram a maior parte da liquidez nas ações com final 11, como, por exemplo:

- Banco Inter (BIDI11)

- Santander (SANB11)

- Taesa (TAEE11)

- AES Tietê (TIET11)

- BTG Pactual (BPAC11)

- Energisa (ENGI11)

- Klabin (KLBN11)

- Grupo SulAmérica (SULA11)

Por que eu não invisto em ações com o final 11?

O problema das Units é a mentalidade da empresa em não dar a mínima importância para o pequeno investidor. Aqui, podemos desconsiderar se tem tag along ou não em relação às PNs, mas é o pensamento da companhia em pecar em aspectos de governança, não abertura do controle e nenhuma proteção ao minoritário.

Se não há condições favoráveis de governança, não há nem a necessidade de analisar o resto da empresa. Isto considerando que invisto nas ações com a mentalidade de ser sócio, me identifico com a empresa e/ou admiro seus produtos e resultados.

Perceba que as empresas com Units, nos segmentos mais baixos de listagem, não têm regras para importantes critérios de governança e em outros são facultativos. Como, por exemplo:

- sem exigência de free float mínimo no nível Básico/Tradicional;

- sem vedação a acumulação de cargos no nível Básico/Tradicional;

- sem necessidade de divulgar calendário de eventos corporativos no nível Básico/Tradicional;

- sem exigência de auditoria interna e comitê de autitoria no nível Básico e Nível 1;

- sem exigência de compliance.

Se seus concorrentes estão no novo mercado ou oferecem melhores condições de governança, por que ter Units? As ações com o final 11 existem com o objetivo de proteger o controlador e não o pequeno investidor. Além disso, ela reduz a níveis ridículos a liquidez nas ONs, concentrando tudo nas Units.

Considero que as Units são ainda piores do que as PNs, pois, quando uma empresa coloca essas ações com o final 11 no mercado, ela, na prática, te obriga a ter ações preferenciais também. E essa condição não é um para um. Ou seja, no pacotinho de Unit você sempre vai encontrar mais preferenciais do que ordinárias. Não tem como achar isso normal e entender como isso gera valor para o acionista!

Analisando algumas empresas com Units na prática

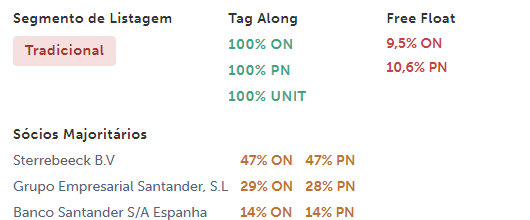

Abaixo, podemos ver, por exemplo, como a existência das Units de Santander (SANB11) joga o nível do free float das ONs quase no chão. Além do segmento de listagem ser o mais baixo existente na bolsa. Logo, pouquíssima confiança na governança da empresa.

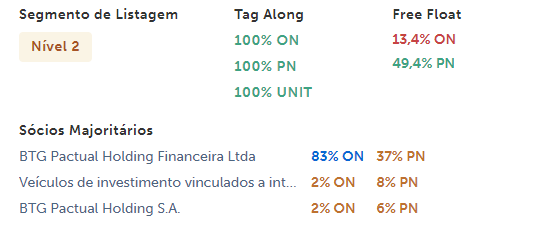

Neste segundo exemplo, podemos ver, na composição do BTG Pactual (BPAC11). Free float baixo nas ONs como já é tradicional das Units. Porém, aqui, mais do que nunca vemos a questão da concentração de controle. Veja que o sócio majoritário também tem PNs, mas tem 83% das ações ONs. Ou seja, é muito difícil que ceda o controle da companhia. Quem tem mais ONs, manda na empresa e, com mais de 80% dos votos, ele suprime quaisquer votos ou objeção às suas decisões.

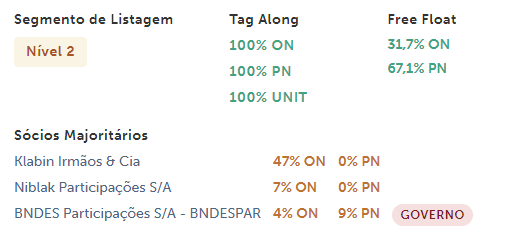

No caso da Klabin (KLBN11), o free float está até em ótimo nível (acima de 25%), mas repare que o majoritário não tem nenhuma PN nas mãos. Além disso, há um complicador a mais de governança que é a presença do governo como acionista.

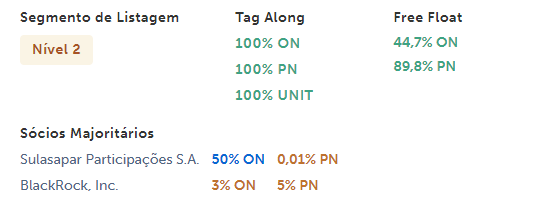

Já no caso do Grupo SulAmérica (SULA11), o free float das ONs é excelente, mas repare como o majoritário tem uma posição ridícula de PNs. Aqui o problema não é disponibilidade das ações no mercado e o tag along e sim a mentalidade da empresa. Caso fosse estudar o case da companhia e decidir ser sócio, qual seria o sentido em comprar Units e não as ordinárias, uma vez que estou carregando esses papeis para o longuíssimo prazo?

Portanto, é um claro sinal da empresa dizendo ao mercado e aos pequenos investidores: “fiquem com esses lixos aí (Units e PNs), enquanto eu mantenho o maior número de ONs possível e não tenho obrigação em subir na escala dos índices de governança da bolsa para passar uma boa impressão. Em caso de algum problema, eu vou primeiro me proteger e azar de quem ficou com as Units e preferenciais nas mãos”.

As exceções: FIIs e ETFs

Antes de encerrarmos, vale uma lembrança rápida de que os fundos imobiliários (FIIs) e os ETFs também tem final 11 (HGLG11, XPML11, IVVB11, SMAL11 etc). Esta foi uma forma que a bolsa escolheu por listar tais classes de ativos sem confundi-las com os conceitos de ordinárias e preferenciais.

Gosta dos conteúdos do Diário de Investimentos? Então não perca nenhuma novidade no nosso Instagram oficial!