A inflação histórica foi, não há muito tempo, o principal problema macroeconômico brasileiro, sobretudo no final dos anos 1980. Pergunte aos seus pais ou avós como era lidar com o dinheiro nessa época e, aqui, não falamos de investimentos e sim de receber o salário e fazer compras antes que o poder de compra derretesse de um dia para o outro.

Nesse artigo, vamos examinar mais atentamente o que ocorreu com a inflação histórica e traçar um comparativo com o Ibovespa que, apesar de ser um índice ruim, é o principal indicador da bolsa de valores nacional.

SAIBA MAIS:

- Como proteger seu dinheiro da inflação? Veja 10 maneiras!

- O verdadeiro e indiscutível poder dos aportes mensais

- Porque o pequeno investidor deveria ignorar o índice Ibovespa?

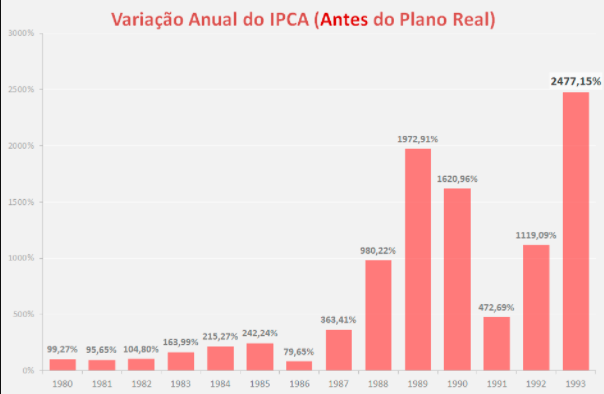

Vamos ter como plano de partida o Plano Real, iniciado em julho de 1994, com o objetivo de conter a inflação histórica do país. Veja, no gráfico abaixo, o filme de terror da desvalorização da moeda nacional.

No conteúdo comemorativo dos 25 anos do Plano Real, o IBRE atribuiu, em sua análise, as causas da inflação exagerada “ao aumento dos gastos públicos durante o governo militar, elevação do endividamento externo, crise mundial (aumento dos preços do petróleo), queda nas taxas de crescimento do PIB, entre outras“. O mérito do sucesso do plano monetário foi associar o Real ao que mais se aceitava como dinheiro na época: o dólar. Além disso, estabeleceu o regime de metas de inflação para ter o índice de preços sob controle.

Inflação desde o Plano Real

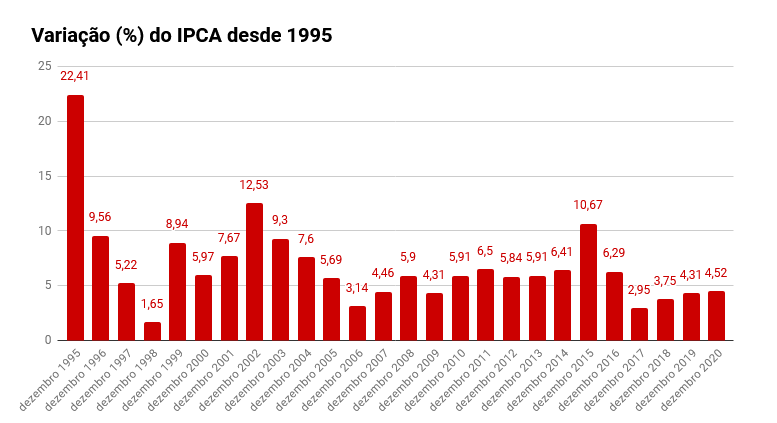

Inicialmente, passemos por uma análise da inflação desde o lançamento do Plano Real. No gráfico abaixo, é possível avaliar o fechamento do IPCA ano a ano a partir de 1995. Em linhas gerais, o plano para aniquilar a desvalorização do dinheiro no Brasil atingiu seu objetivo, ao comparar as inflações estratosféricas de pré-1994.

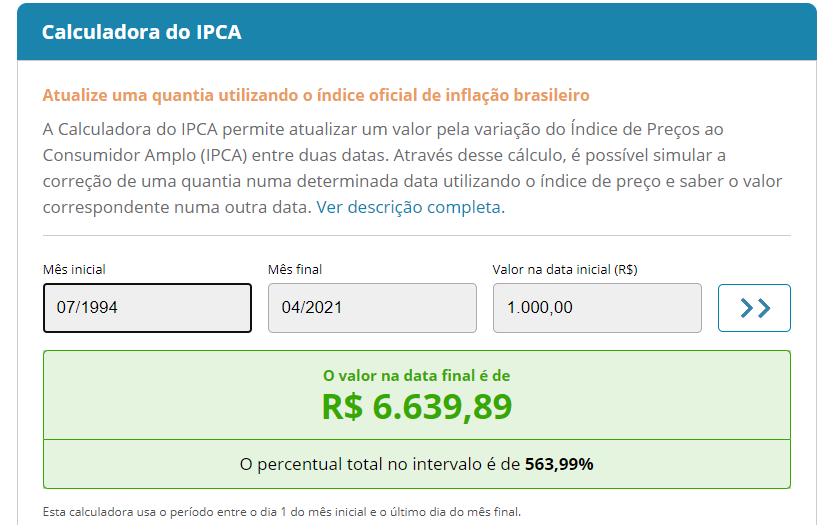

Mas e o acumulado da inflação desde então? Para isso, podemos utilizar a calculadora do IPCA fornecida pelo Instituto Brasileiro de Geografia e Estatística (IBGE). Com ela, é possível colocar qualquer intervalo de tempo e apurar o índice de inflação acumulado no período. Veja o exemplo abaixo em que consideramos a desvalorização de R$ 1.000,00 até abril de 2021.

Em outras palavras, se o consumidor entrasse numa máquina do tempo em 2021 com destino a julho de 1994 com dez notas de R$ 100 no bolso, ele chegaria aos anos 1990 com o poder de compra equivalente a R$ 6.639,89 de hoje.

Ou seja, para ter “vencido a inflação”, o retorno da carteira de investimentos nesses 27 anos deveria superar os 564%. Quem comprou títulos de renda fixa atrelados ao IPCA e os segurou até o vencimento, sem dúvida o conseguiu.

Ibovespa desde o Plano Real

Em seguida, vamos dar uma olhada no índice Ibovespa, o principal termômetro da bolsa brasileira. Nesta análise inicial, não vamos considerar a inflação histórica no índice, apenas a valorização dele ao longo do tempo.

Uma boa olhada no gráfico permite avaliar que, entre subidas e quedas, o Ibovespa saltou de 3.600 pontos no início de julho de 1994 para os 120 mil pontos de maio de 2021. Em outros termos, um crescimento de 3.233%! Lembrando que essa e outras contas você pode fazer usando a calculadora de porcentagem do Diário de Investimentos.

Não é coincidência que os maiores investidores do mundo têm muitos anos de mercado. Afinal, bolsa é um investimento para décadas e não para ganhar de um dia para o outro. No curto prazo, a renda variável está sujeita muito mais a aleatoriedade do que qualquer outro fator. No longo prazo, os fundamentos, o tempo e os aportes jogam a seu favor.

Ibovespa ajustado pela inflação

Para observar a variação real do Ibovespa, colocando a inflação na conta, podemos utilizar o gráfico elaborado pelo economista Samy Dana em janeiro de 2020. De acordo com o especialista, ao analisar o desempenho da bolsa em 2020, “a máxima histórica do índice, na verdade, ocorreu em 20 de maio de 2008 e equivaleria hoje a algo em torno de 138.986“, afirmou. Sobre a correção do Ibovespa pelo dólar, Samy Dana alertou que “também existe inflação do dólar e, por isso, a conta não faz sentido“.

Não é comum vermos gráficos do índice corrigidos pela inflação e isso tem alguns motivos. Além de ser irrealista corrigir pelo dólar, se o investidor tivesse montado uma carteira igual ao Ibovespa, também receberia os proventos das empresas (dividendos e JSCP) que poderia reaplicar para comprar mais ações, valorizando ainda mais a carteira e recebendo mais e mais participações nos lucros (“Ah, a magia da renda variável!”). O mais próximo que ele poderia fazer para seguir de modo “seco” o Ibovespa seria adquirir um ETF que replica o índice. No entanto, ainda assim, o ETF reinveste os dividendos e a porção de cada cotista do fundo aumenta, mesmo que o índice fique parado.

Ainda assim, em um exercício meramente didático, perceba que, o Ibovespa sai da casa dos 20 mil pontos para perto dos 120 mil em 2020. Caso o investidor tivesse montado e ajustado sua carteira tendo como base o principal índice da bolsa, ele teria um retorno próximo dos 500%, já considerando a inflação na conta. Podemos concluir, mais uma vez, que bolsa é um investimento de longo prazo e um exercício de paciência.

Por fim, não há motivo algum para o pequeno investidor entrar em pânico nas grandes quedas. Note como houve “rápida” recuperação dos períodos negativos de 1997-1999, 2000-2002, 2008 e 2010-2016 e manteve a tendência de alta no longo prazo.

Ganho real da poupança, o investimento preferido do brasileiro

Em conclusão, vamos passar rapidamente pela correção via poupança, a queridinha dos brasileiros nos investimentos. Felizmente, muitas pessoas têm mais acesso à educação financeira para buscar outras formas de investimento.

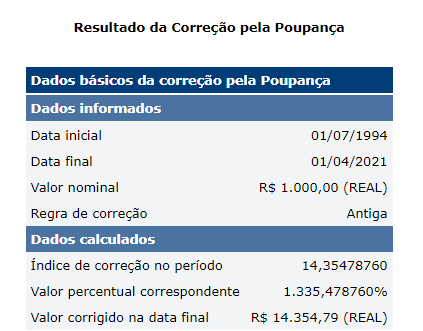

Se os R$ 1.000,00 do nosso exemplo tivessem sido aplicados na poupança em julho de 1994 para serem retirados agora, haveria um ganho de 1.335%. Ou seja, o investidor sacaria R$ 14.354,79, um ganho real (descontando a inflação histórica) de 771%. Esse cálculo foi feito com a calculadora da poupança do Banco Central.

Por fim, esse retorno só foi possível graças às altas taxas de juros da economia por muito tempo como forma de segurar a desvalorização do dinheiro. O Brasil já foi o “país dos rentistas” justamente por esse motivo: não fazia muito sentido correr riscos na renda variável se a renda fixa dava retornos reais. Uma realidade que mudou drasticamente com a Selic em seu nível histórico mais baixo atualmente.