A inflação é a pior inimiga da rentabilidade dos nossos investimentos. Em suma, ela representa a depreciação do dinheiro ao longo do tempo e, ao compararmos com o quanto rendeu cada investimento, temos a rentabilidade real de uma aplicação. Afinal, como é possível proteger o seu dinheiro da inflação?

Nesse artigo, vamos estudar algumas maneiras e discorrer por que, a partir do momento que você se torna um investidor, deve se preocupar com ela.

O que é a inflação?

Os índices de inflação estão todos os dias no noticiário econômico e seu controle é definido de forma rigorosa pelas autoridades econômicas do país. O chamado regime de metas de inflação foi definido na criação do plano Real e faz parte do “tripé macroeconômico” brasileiro, que inclui também o câmbio flutuante e as metas fiscais. Esses indicadores são fundamentais para o governo definir a saúde da economia nacional e na definição das políticas. Apesar da inflação e do câmbio relativamente comportados, o equilíbrio fiscal é sempre uma dor de cabeça para o governo.

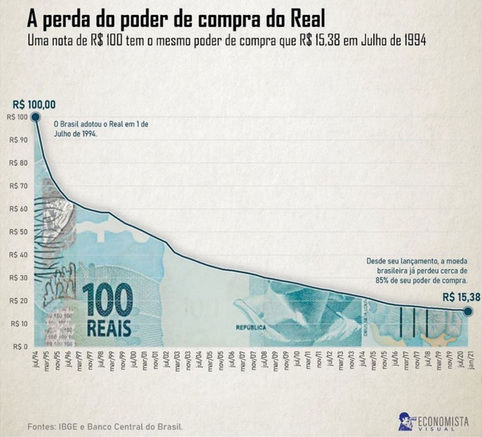

Inflação é o quanto o dinheiro perde o poder de compra no decorrer do tempo. É isso o que a inflação mede, o quanto o dinheiro se desvalorizou desde o período base de análise. Ou seja, se a inflação anual estiver a uma taxa de 5%, isso significa que o dinheiro tem 95% do poder de compra que ele tinha há um ano. Veja abaixo o quanto o Real se desvalorizou desde a sua criação nos anos 1990.

Por fim, vale entender que a inflação ocorre quando há mais dinheiro circulando e sendo injetado na economia. Se há mais notas de real em circulação, pelo princípio da oferta x demanda, elas perdem valor. Há mais dinheiro em circulação quando as pessoas decidem gastar ao invés de poupar e o governo decide injetar mais meio circulante por meio de obras, gastos públicos, etc, afetando a taxa de inflação.

Para controlar a escalada da inflação sem rumo, a autoridade econômica utiliza principalmente a taxa básica de juros da economia, a Selic. Se a Selic está mais alta, pegar dinheiro emprestado fica mais difícil para pessoas e empresas. Ou seja, o custo do crédito fica mais caro e menos dinheiro vai circular na economia e o inverso também é verdadeiro. Se o governo deseja facilitar o acesso ao crédito e colocar mais dinheiro nas mãos das pessoas e empreendedores, baixa o valor da Selic.

Os principais índices de medição da inflação são o IPCA, calculado pelo IGBE; e o IGP-M, da Fundação Getúlio Vargas. Eles são medidos ao definir uma cesta de consumo padrão das famílias e ao acompanhar s variações de preços dos itens que compõem essa cesta. Nos investimentos a taxa de inflação vai constituir uma importante régua para que poupa dinheiro.

O que é “ganho real” nos investimentos?

Portanto, se a taxa de inflação corrói o poder de compra da renda que ganhamos todos os meses, é natural que o investidor queira proteger seus investimentos dessa depreciação.

Chamamos de ganho real a quantia que o seu investimento gerou descontando a inflação. Em outros termos, a rentabilidade que a aplicação alcançou menos a taxa de inflação. Por exemplo, se seu investimento gerou um retorno de 10% em um ano e a inflação no mesmo período foi de 5%, seu ganho real foi de 5%, ou seja, uma subtração simples mesmo.

Através da calculadora de inflação do IBGE, podemos calcular a inflação de qualquer período e comparar com os seus investimentos para checar se eles venceram a perda de valor da moeda.

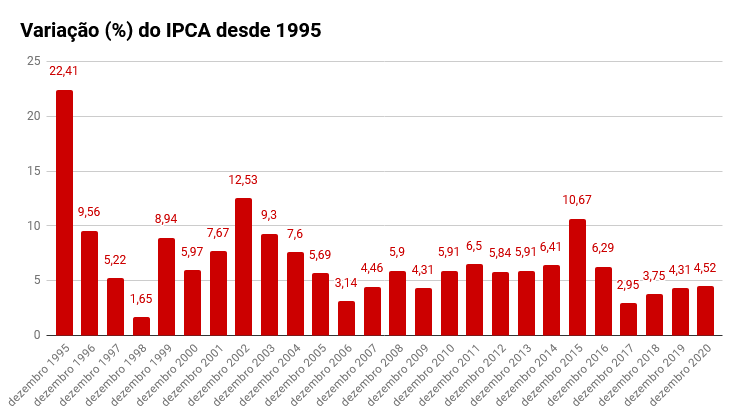

Por fim, confira abaixo um gráfico dos últimos anos da inflação em pontos percentuais. Para ter um ganho real, seus investimentos devem superar o percentual da inflação anual.

Como proteger seu dinheiro da inflação?

Agora, nesta seção do conteúdo, vamos explorar algumas maneiras pelas quais é possível proteger minimamente a sua renda e os seus investimentos da inflação:

1. Investimentos atrelados ao índice de inflação

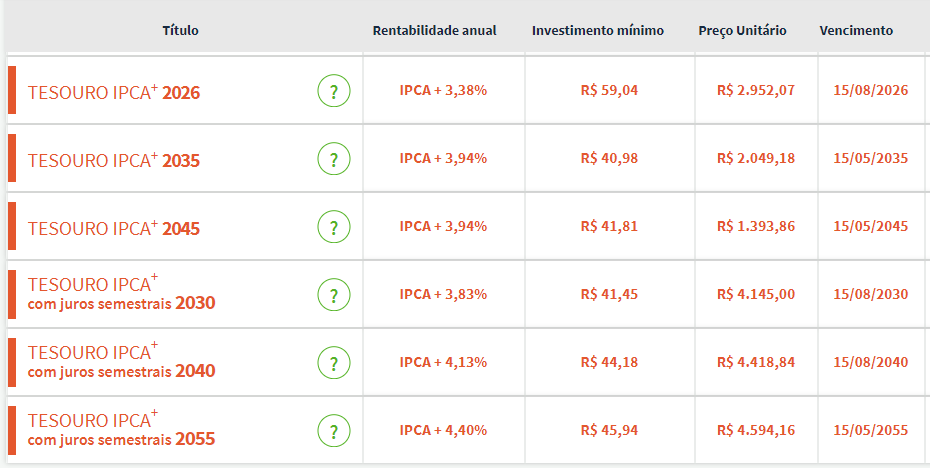

A melhor forma de fazer com que seu dinheiro poupado acompanhe a inflação é realizar investimentos que usam os índices oficiais como referência. Temos, como exemplo, o Tesouro Direto pós-fixado (ou simplesmente Tesouro IPCA). Atualmente, o Tesouro Nacional disponibiliza investimentos em renda fixa atrelados ao principal índice de inflação brasileiro acrescido de um ganho.

Ou seja, ao final do período do investimento, você recebe toda a variação da inflação do período mais a taxa pré-fixada. A escolha do período do título deve considerar quando você vai utilizar o dinheiro para não se desfazer do papel antes do vencimento.

Há um grande movimento de pessoas físicas para a bolsa de valores devido à baixa taxa de juros, que orienta os investimentos de renda fixa. No entanto, a Selic pode não ficar baixa para sempre. Logo, não odeie a renda fixa, ela é uma boa oportunidade de diversificação da carteira, se souber utilizar corretamente e levar até o vencimento. Se vender antes do prazo, não há garantia de proteção face à inflação.

Os títulos disponíveis e seus respectivos vencimentos são:

Por fim, também há, disponível no mercado, a opção de investir em fundos de renda fixa atrelados à inflação. Os gestores desses fundos buscam aplicações de renda fixa para superar a inflação aliada a outros produtos financeiros.

2. Investimento em dólar e fundos cambiais

Em tempos inflacionários, é esperado que haja uma desvalorização da moeda nacional e, consequentemente, a valorização de moedas externas. Lembrando do tripé macroeconômico, quando o mercado vê uma possibilidade de um governo deslizar nas metas fiscais, o dólar tende a aumentar de valor. Investimentos em dólar ou fundos cambiais são maneiras de se blindar em momentos como esses.

Além disso, a cotação do dólar influencia diretamente no índice de inflação, sobretudo o IGP-M. Uma vez que as commodities como trigo, minério de ferro, petróleo, entre outras são cotadas em dólar no mercado internacional, quando a taxa de câmbio sobe, os produtos ficam mais caros para quem precisa importar. Uma empresa fabricante de alimentos que dependa do trigo como matéria-prima, por exemplo, terá um aumento no custo de fabricação de seus produtos e parte desse aumento é transferida ao consumo.

Ao investir em fundos cambiais, analise também as taxas de administração e performance cobradas, já que, se forem muito altas, pode não valer a pena o investimento.

3. Investir em boas empresas e fundos imobiliários na bolsa

Uma carteira de investimentos completa e diversificada deve conter fundos imobiliários e ações de boas empresas. Isso permite ao investidor ganhar tanto com a valorização dos papéis quando com os proventos recebidos, especialmente no longo prazo.

Já reafirmamos que a bolsa de valores é um investimento para muitos e muitos anos e que, no curto prazo, as variações das cotações vão seguir qualquer coisa. Contudo, no longo prazo, os papéis tendem a acompanhar os fundamentos, sobretudo os lucros crescentes e constantes, dívida controlada, geração de caixa e qualidade dos produtos da empresa e qualidade dos imóveis dos fundos imobiliários.

Portanto, é bem provável que uma carteira diversificada de boas empresas e fundos imobiliários tende a se valorizar acima da inflação no longo prazo, como o histórico já mostrou (veja o artigo abaixo). O foco do investidor deve ser se manter exposto pela maior quantidade de tempo possível a bons investimentos.

SAIBA MAIS: O verdadeiro e indiscutível poder dos aportes mensais

Para finalizar esse tópico, lembre que dividendos não são brindes, são recursos que saem do caixa da empresa e são provenientes da sua atividade. Por isso, foque na qualidade da empresa e nos seus fundamentos, esquecendo as carteiras de dividendos propostas pelas corretoras e analistas. Além disso, fique de olho em indicadores como o payout, dividend yield e remuneração dos diretores para saber o que a empresa está fazendo com o lucro que gera com seus produtos e serviços.

4. Não encare ter imóvel físico como garantia

Quem tem algum imóvel e o usa para gerar renda com os aluguéis tende a conhecer esse fato: o mercado imobiliário ajusta o preço dos aluguéis com base no IGP-M. No entanto, o preço dos imóveis em si não são reajustados da mesma forma.

O preço de um imóvel depende de vários fatores, como localização, qualidade do imóvel, conservação, valorização de outras áreas na cidade, etc. Investir em imóveis físicos sempre foi uma das modalidades de aplicação de dinheiro preferidas dos brasileiros, mas ela tem seus riscos, como a própria desvalorização, custos de transferência em caso de venda e o risco de ficar sem inquilinos por algum período. O investidor também não tem a possibilidade de comprar vários imóveis para diversificar a mitigar o risco, devido ao alto custo dessa operação.

Portanto, não encare os imóveis físicos como o porto seguro 100% das vezes na proteção com a inflação. Além disso, a crise do subprime em 2008 nos mostrou que o preço das casas não vai subir para sempre.

5. Ter dinheiro parado na poupança é um grande risco de perder para a inflação

Não é de hoje que a poupança é um dos piores investimentos possíveis perante a inflação. Pode parecer óbvio que investir na caderneta é ruim, mas, no ano passado, pela primeira vez na história o estoque da poupança terminou acima dos R$ 1 trilhão e foram mais de R$ 160 bilhões investidos somente em 2020.

Muito disso se deve à pandemia, que causou pânico e busca por aplicações mais seguras, principalmente por que tem menos destreza e conhecimento de educação financeira e investimentos.

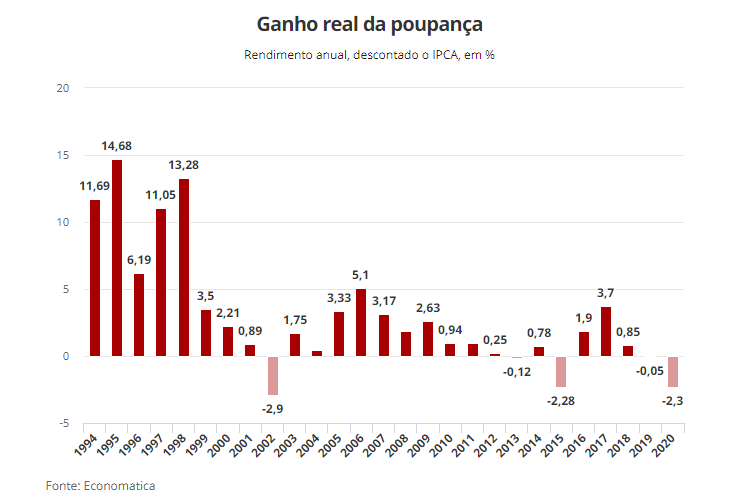

No ano passado, descontando o IPCA, a poupança teve um retorno negativo de 2,30%, a pior rentabilidade em 18 anos. Ademais, se compararmos ao IGP-M, ela perde de lavada. O índice da Fundação Getúlio Vargas fechou em alta de 23,14% no ano, o maior valor desde 2002.

Portanto, se você quer saber como proteger seu dinheiro da inflação, fugir da poupança é a melhor resposta para isso. Caso ainda tenha recursos aplicados na caderneta, vale ao menos transferi-los para o Tesouro IPCA, enquanto aprende sobre novos investimentos. Confira abaixo o histórico do ganho real das aplicações da poupança:

6. Tenha atenção ao CDI

Muitas corretoras, bancos e empresas financeiras vendem produtos de investimento fazendo o marketing de render determinado percentual do CDI. No entanto, o CDI – que representa a taxa de empréstimo entre bancos – basicamente acompanha de perto o valor da Selic.

Como a taxa básica de juros da economia está no menor patamar da história, as rentabilidades de 100% do CDI ou 120% do CDI já não são lá grandes coisas. Em 2020, subtraindo o IPCA, a rentabilidade de 100% do CDI foi negativa em 1,68%. O melhor rendimento em 2020 foi o do ouro, seguindo das divisas internacionais, reforçando o interesse do mercado por ativos mais seguros:

- Ouro: +49,19%

- Euro: +34,69%

- Dólar: +23,36%

- Ibovespa: -1,53%

- CDI: -1,68%

- Poupança: -2,30%

7. Esqueça as rentabilidades do passado

Investir é olhar para o futuro! Logo, você pode tomar as rentabilidades do passado como estudo de comportamento em diferentes cenários econômicos, mas com a plena consciência de que elas não têm a menor obrigação de se repetir. O passado, especialmente o passado recente, é um péssimo indicativo para decidir um investiment e não faltam YouTubers e firmas como a Empiricus fazendo marketing sobre rentabilidade com base em ganhos passados.

Outro fator importantíssimo é considerar que não existe investimento perfeito e deve-se sempre ter a diversificação da carteira, bem como ter em mente que crises econômicas e períodos de recessão são comuns e vão acontecer de tempos em tempos, pois a economia é cíclica.

8. O longo prazo é seu amigo

É mais fácil saber como proteger seu dinheiro da inflação no longo prazo (mais de 15 anos) do que no curto prazo, especialmente para uma carteira de investimentos diversificada e com bons ativos. No curto prazo, o mercado está ao acaso e respondendo a inúmeros incentivos, como dissemos anteriormente.

Para ilustrar a situação, pense como se você fosse jogar uma partida de tênis contra Roger Federer. Se houver apenas um ponto em disputa (curto prazo), você tem chance de vencer, pois ele pode sacar para fora ou escorregar quando você devolver o serviço. Porém, em uma partida de três sets de seis games cada, é praticamente impossível que você derrote o suíço, pois são muito mais pontos em disputa. No mercado financeiro, é a mesma coisa. No longo prazo, a qualidade, a estratégia, os fundamentos e o desempenho dos ativos vão prevalecer.

9. Fuja do pré-fixado

O Tesouro direto também pode ser uma aplicação de alto risco, apesar de ser renda fixa. É o que acontece no chamado Tesouro Pré-fixado, uma aplicação que você conhece exatamente quanto vai receber no dia do vencimento.

Hoje, o governo vende títulos pré-fixados com vencimento em 2024, 2026 e 2031 e com rentabilidades de 7,75%, 8,33% e 9,04%, respectivamente. Ao comprá-los, você recebe exatamente esse retorno anual. Nesse caso, não tem negociação. Mas, e se a inflação explodir no ano que vem? O problema é seu! Você assume o risco de que a inflação esteja sob controle para o título trazer algum retorno real.

No artigo abaixo, trouxemos um case real de como foi investir no tesouro pré-fixado por dois anos e qual foi o resultado:

- SAIBA MAIS: Resgatando uma aplicação no Tesouro Direto Pré-Fixado 2021 (LTN): confira a rentabilidade real

10. Conheça e acompanhe os índices de inflação

O Brasil já foi a terra da hiperinflação não muito tempo atrás. Portanto, jamais confie na capacidade de o governo de manter os índices sob controle, mesmo após a adoção do regime de metas de inflação. Em conclusão, se você tiver conhecimento de como está o nível dos preços e as projeções do mercado no boletim Focus, terá mais tranquilidade em tomar decisões de investimento. O boletim Focus confere ao mercado uma perspectiva do controle da inflação, crescimento do PIB e definição da taxa Selic para os próximos dois anos. Pelo menos para o curto prazo, caso precise dessa informação, terá uma mínima noção de como os índices de inflação vão se comportar.

Conteúdos relacionados: