Começar investir é algo que assusta muito, lembro como se fosse ontem eu tomando essa decisão. O que acontece é que temos medo pela falda de educação financeira que tivemos para falar sobre dinheiro e tratá-lo como dinheiro. Isso quer dizer, que dinheiro precisa trabalhar para você e não você para ele.

Outra coisa comum, é achar que para começar precisamos de centenas, milhares, milhões de reais para começar. Sendo que com 1 real já podemos começar nossa jornada de investidor. Este é um processo mais voltado para o hábito do que para a prática de investir em si.

Portanto, com este conteúdo resumi tudo que você precisa saber para começar a investir com o mínimo de conhecimento possível bem do básico. Vem comigo e vamos enriquecer juntos.

Importante: Não recomendamos investimentos. Cuidado ao receber indicações de investimentos. Pois, é uma prática pessoal que você precisa estar confortável e ciente dos riscos. Por último e não menos importante, não siga a movimentação pública, só por que estão fazendo, não quer dizer que também devesse. Use este conteúdo como uma reflexão para tomar suas decisões de investimentos.

Começando do básico: o que é um investimento? Essa pergunta pode parecer básica, mas não é: pra muita gente, investir é sinônimo de ações, bolsa de valores, risco.

Isso não é verdade. Investir é basicamente pegar uma quantia de dinheiro hoje e tentar transformar ela em mais dinheiro no futuro. As pessoas fazem isso aplicando em produtos financeiros – esses produtos são os investimentos.

E como funciona um investimento? Diferentes investimentos funcionam de jeitos diferentes. Mas, no geral, dá pra pensar que é como se você tivesse emprestando o seu dinheiro: você escolhe um produto financeiro, coloca dinheiro nele e recebe de volta com juros. Esses juros nada mais são do que quanto o seu investimento rendeu, ou seja, rentabilidade.

Por exemplo: existe um produto chamado CDB, ou Certificado de Depósito Bancário. Ele é um tipo de investimento oferecido por instituições financeiras, como bancos. Quando você investe em um CDB, o banco usa seu dinheiro pra fazer certas operações. Como você emprestou esse valor, ao fim da data combinada, o banco te devolve ele com juros.

Objetivos de investimentos

Este é o primeiro tópico quando falamos em investir. Todo mundo quer ficar RICOOO! Sim, eu também, mas não é fácil, nem rápido. Mas é possível com tempo, dedicação e rotina chegar em um nível acima da maioria dos brasileiros, deixando você poder ir no restaurante sem olhar preço ou fazer sua viagem dos sonhos.

Seu primeiro desafio é entender seu momento, saber o que você quer “quando crescer”, pois investimento é para longo prazo. Pode fazer ações para curto? Pode. Mas não tende a ser consistente. Portanto, foque no que é garantido, investir para daqui alguns anos, também conhecido como “Buy and hold“, que na prática é você comprar e segurar seus investimentos para o futuro, quanto mais longe melhor, graças ao famoso juros compostos que veremos a seguir.

Definindo objetivos

Todo objetivo precisa ter algumas características para você ter sucesso na mensuração e planejamento dele. Existe até um método chamado SMART para criar metas eficientes.

Este método, se resume em ter um objetivo mensurável, ser específico, ser atingível, ser relevante e ter um prazo definido. Com todas essa informações você conseguirá trazer mais chances de conseguir atingí-lo.

Pense sempre em:

- Que resultado é esperado com a meta?

- Como esse resultado pode ser mensurado?

- Em quanto tempo ele deve ser alcançado?

Alguns exemplos de objetivos de investimentos:

- Juntar R$ 10 mil para uma viagem internacional nos próximos 12 meses;

- Juntar R$ 5 mil para comprar um videogame Playstation no natal;

- Juntar R$ 1 milhão para aposentadoria em 35 anos;

Lembrando que as duas últimas precisa de uma data de início. Portanto, não se esqueça de ter data de início e previsão de término. Afinal, tudo tem seu ciclo de início, meio e fim. Mesmo que você queria juntar infinitamente. Atinja a meta, então, dobre a meta :D!

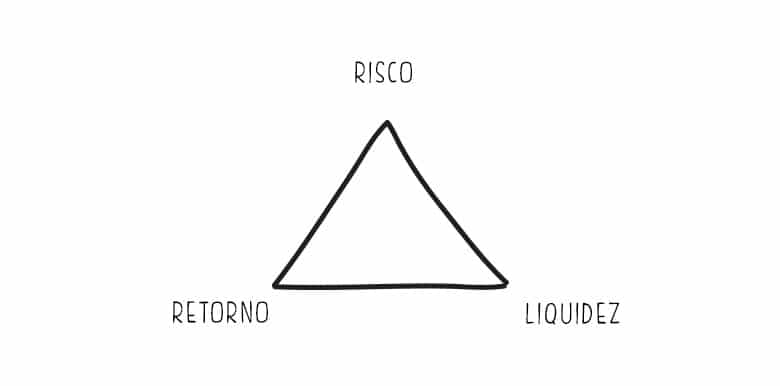

Pilares de investimentos

Agora com seus objetivos em mão, vamos para a próxima etapa. Para investir, você precisa conhecer os três principais pilares de investimentos.

Em um outro conteúdo aqui, eu conto sobre os fatores que devemos olhar, onde é detalhdo exatamente o que é cada um destes três tópicos. Vamos resumir abaixo para você.

Rentabilidade

Quando fazemos um investimento, seja em renda fixa, em títulos públicos ou ações, apenas citando alguns exemplos, a diferença entre o valor que aplicamos e o valor que resgatamos caracteriza a rentabilidade desse investimento. Ele geralmente é feito em percentual e alguns tipos de investimento tendem a ser mais estáveis quanto a resultado que irá trazer

Risco

A Rentabilidade ou Retorno está sempre associada ao risco, e cabe ao investidor definir o grau de risco que está disposto a correr para obter uma maior lucratividade. O perfil de risco do investidor costuma ser dividido em três categorias: Conservador (mais controlado em relação a riscos), Moderado (aceita um pouco mais de emoção com seu dinheiro) e o Arrojado (que está aberto à altas oscilações financeiras)

O retorno alto depende do tipo de investimento que é feito. Porém, este resultado, poder ser alto positivamente ou negativamente.

Liquidez

A Liquidez, em resumo, é o prazo de vencimento ou o prazo em que você precisa retirar o dinheiro para o uso. É uma característica muito importante para se levar em conta na hora de escolher um investimento. Quando você vai precisar desse dinheiro de volta? Se tiver uma emergência, você tem uma reserva guardada? O que cabe no seu bolso? Faça essas perguntas e você estará um passo mais perto de investir.

Desses pilares, o que temos que entender, é que não existe investimento com estas 3 características ao mesmo tempo. Entretanto, podemos usar de carteiras voltadas para cada um dos estilos. Assim, fazendo a famosa diversificação de investimentos que tanto ouvimos. Não podemos colocar todos os ovos na mesma cesta, não é mesmo?

O que são carteiras de investimentos

As carteiras de investimentos podem ser consideradas um grupo de investimentos com um objetivo. Por exemplo, dos investimentos citados acima, eu quero ter os 3. Nada impede de criar um planejamento para cada um deles, com investimentos de características diferentes para cada um deles.

Inclusive, este é o ideal. Você ter carteiras para se planejar melhor. Assim, você vai conseguir se organizar melhor para aportar e não sabotar planos e sonhos que você estipulou. Inclusive quando trabalhamos com nomes claros para a carteira, tendemos a forçar melhor o hábito de investir nelas.

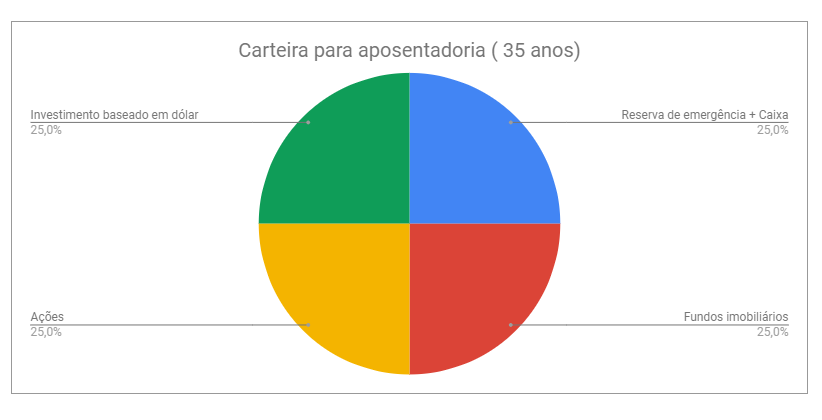

Um exemplo de carteira, é a focada em uma diversificação por igual para aposentadoria. Este tipo de carteira pode ser bem acolhida em um perfil arrojado, que aceita oscilações e que tem foco em vários anos para frente.

Neste caso seria uma carteira tipo a imagem abaixo:

Aqui você começa a ver a importância de trabalhar em percentuais e não valores fixos. Pois, o tempo inteiro isso irá variar, e de preferência, para cima. Sobre o que alocar em cada um, aos poucos você conseguirá encaixar os tipos de investimentos. Como reserva com alta liquidez, investimento em dolar usando ETFs ou BDRs, por exemplo.

Com quanto começar

Para começar investir não é necessário muito dinheiro, e claro, lembre-se, você sempre receberá sua rentabilidade em cima do que você tiver investido, então se você investe pouco, seu rentabilidade será em cima deste pouco. A mesma coisa acontece em caso de muito dinheiro.

Também é necessário parar de ver valores absolutos, como R$ 100 ou R$ 1000,00 reais. Tente sempre visualizar como percentual, tipo ganhei 2%, 10% ou 50%. Pois a proporção sempre fará mais sentido para analise.

Para cada objetivo você pode começar com um valor, nos tipos de investimentos abaixo, poderemos ver alguns valores médios para começar a investir.

Reserva de emergência

Para ter um futuro mais tranquilo, ter guardado um valor em dinheiro é fundamental. Afinal, nunca se sabe quando imprevistos podem acontecer, e se antecipar a eles é a chave para evitar problemas com dívidas.

O problema é que no Brasil as pessoas não têm cultura de economizar dinheiro. Muitas pessoas até gastam mais do que a renda porque não podem planejar gastar.

No entanto, o maior mal-entendido é que é tarde demais para começar. É sempre hora de começar a economizar e formar reservas financeiras. Quanto antes você começar, melhor.

Isso porque a reserva de emergência é um dinheiro que precisa ser aplicado em investimentos com um prazo mais curto, ou seja, liquidez alta, já que precisam garantir o resgate imediato em caso de necessidade.

Por esse motivo, deixar o dinheiro investido ao invés de ficar parado no banco é fundamental para ver ele rendendo mais e melhor.

Os bancos geralmente disponibilizam produtos financeiros ruins e com altas taxas de administração, o que reduz a rentabilidade dos investimentos.

Não existe regra para a reserva de emergência, mas antes de fazer qualquer outro tipo de investimento, ter essa segurança é essencial tê-la. Geralmente é visto nessa reserva, pelo menos de 6 meses a 12 meses de seu salário ou de um valor para cobrir todos seus custos de vida sem restrições. Esse valor não existe um padrão, mas quanto mais tempo você quiser ficar confortável em uma crise ou necessidade, como um desemprego ou alguma problema de saúde.

Juntando este valor, este valor precisa estar disponível com uma liquidez alta. Como é um valor para emergências, precisa sempre e estar acessível para necessidades em no máximo um dia. Este tipo de liquidez geralmente é encontrado em renda fixa como Tesouro Selic e CDB.

Tipos de investimentos

Além dos tipos de investimentos que citarei aqui, existem outro. Mas se você entender os mencionados aqui já poderá tomar decisão melhor do que a maioria dos brasileiros, que estão “investindo” na poupança.

Renda Fixa

De modo geral, qualquer pessoa que compre títulos de renda fixa “emprestará” dinheiro a alguém. Em troca, ele espera obter o retorno do investimento mais juros no futuro, que é a recompensa quando o recurso é emprestado. As condições desta transação (como termos, taxas de juros, benchmarks e detalhes sobre negociações de valores mobiliários) são acordadas desde o início.

Renda fixa: é um tipo de investimento em que você sabe desde o início como o seu dinheiro vai render. E aí existem dois tipos:

- Produtos prefixados: neles, a taxa de juros do rendimento é fixa – você sabe ela desde o começo e ela não vai mudar.

- Produtos pós-fixados: nesse caso, o rendimento do produto é atrelado a algum índice da economia, como a inflação ou a taxa Selic, por exemplo. Quando esses índices oscilam pra cima ou pra baixo, o rendimento do produto também muda.

Na prática: se você aplica em um prefixado com rendimento de 3%, ele vai render os mesmos 3% independentemente de qualquer fator. Se, por outro lado, você aplica em um pós-fixado de 100% da Selic, você sabe que o seu dinheiro vai render sempre a taxa Selic – mas a Selic, em si, pode variar, deixando esse rendimento maior ou menor.

Lucro garantido? Risco zero de perda? Afinal, você pode querer saber o que é renda fixa. A resposta está em um conceito de fácil compreensão: Nos investimentos em renda fixa, o cálculo da remuneração é pré-definido e pode ser conhecido desde o momento da aplicação.

A Selic é a taxa básica de juros da economia brasileira. A meta para a Selic é definida periodicamente pelo Comitê de Política Monetária (Copom), do Banco Central

A taxa de juros do CDI – certificado de depósito interbancário – é outra referência importante. Representa os juros médios das operações de crédito de curtíssimo prazo realizadas diariamente pelo banco. CDI e Selic são muito próximos. Normalmente, essas duas proporções são quase iguais.

O terceiro referencial comum na renda fixa é a Taxa Referencial, ou TR. Ela corrige, por exemplo, o rendimento da poupança e é calculada a partir das médias das taxas dos CDBs prefixados, emitidos por 30 instituições financeiras.

Título público

Aqueles que investem em títulos do governo emprestam dinheiro ao governo para fazer a máquina pública funcionar. Os títulos públicos são considerados o investimento mais seguro porque são emitidos pelo governo, a mesma grande entidade que imprime a moeda do país.

Poupança

A poupança é o investimento mais tradicional do Brasil. Dezenas de milhões de pessoas têm pelo menos algum dinheiro em suas cadernetas. Nesse modelo, as regras de operação e a lucratividade seguem as diretrizes do governo. Hoje rende 70% da taxa Selic enquanto ela estiver abaixo de 8,5% ao ano.

LCI e LCA

A lógica de funcionamento da carta de crédito imobiliário (LCI) e agronegócio (LCA) é semelhante à do CDB. Também são emitidos por instituições financeiras, com a diferença de que se limitam às instituições financeiras que realizam determinadas atividades de crédito relacionadas ao setor imobiliário ou ao agronegócio. Eles também têm relatórios do FGC.

CDB

Assim como o governo capta recursos emitindo títulos do governo, os bancos também o fazem emitindo certificados de depósito bancário (CDB) no mercado.

O CDB mais comum é o fixo e fornece uma determinada porcentagem do índice de referência de renda fixa (geralmente a taxa CDI) como compensação. Em alguns bancos, essa lucratividade pode ser tão baixa quanto a poupança (por exemplo, 70% ou 100% do CDI). No entanto, para atrair investidores, algumas outras empresas podem fornecer até 210% do CDI.

Assim como a poupança, o CDB também tem cobertura do FGC. Por outro lado, seus rendimentos são tributados de acordo com a tabela de regressão (de 22,5% para 15%).

Ações

As ações são uma fração do capital social da empresa. Ao adquirir uma ação, o investidor passa a ser sócio da empresa, ou seja, do negócio. Ele começa a assumir os riscos associados a este negócio e também participa dos lucros e prejuízos como qualquer empresário. Mas em valor proporcional ao investido. Se a empresa sobe 10%, você terá 10% do que você investiu nela subindo também, assim, como na queda.

Quem compra uma ação na bolsa de valores adquire uma pequena parte da empresa externa e passa a ser chamado de acionista minoritário. Ser sócio de uma empresa de capital aberto tem várias vantagens. Um exemplo disso é que entrar ou sair de uma empresa de responsabilidade limitada ou privada exige um processo burocrático de alteração de contratos sociais, a compra ou venda de ações de uma empresa listada é uma atividade eletrônica com alguns cliques. A liquidez do mercado de ações também permite que os investidores se retirem da empresa e migrem para um negócio diferente e mais atraente a qualquer momento.

Ações de fora do Brasil (BDRs)

Antes de finalizarmos essa etapa sobre ações, devemos conhecer os BDRs. O BDR (Brazilian Depositary Receipt), ou certificado de depósito de valores mobiliários, é um valor mobiliário emitido no Brasil que representa outro valor mobiliário emitido por companhias abertas, ou assemelhadas, com sede no exterior. Hoje essa é a maneira mais fácil de diversificar seus investimentos com empresas de fora, como Google, Coca-cola, Facebook e etc. Para este tipo de investimento, existem alguns códigos específicos para este tipo de ação. Conheça mais aqui.

Antes de comprar uma ação, é extremamente necessário fazer uma análise fundamentalista no seu relatório e informações disponibilizadas na internet. Para isso, criamos um conteúdo que mostra como analisar uma ação.

Agora se você já leu este conteúdos sobre análise e já está pronto para começar a investir em ações, separei este conteúdo que explica como comprar ações em uma corretora. Mas guarda ele ai, pois ainda tem mais conteúdo para você.

Fundos Imobiliários

O Fundo de Investimento Imobiliário (FII) é composto por um grupo de investidores que tem por objetivo a aplicação de recursos em diversos tipos de investimentos imobiliários, seja em incorporação de empreendimentos ou em empreendimentos imobiliários prontos, como prédios comerciais, shoppings e hospitais.

O FI é um fundo composto por investimentos imobiliários. Basicamente, eles podem ser divididos nos seguintes tipos:FUNDOS DE RENDA

Visto como formas de fundo imobiliário menos arriscado, os Fundos de Renda são aqueles em que os gestores compram ou constroem imóveis para alugar. O foco, geralmente, é em empresas de médio e grande porte

Fundos de compra e venda

Diferente do anterior, os Fundos de Compra e Venda têm um risco maior, já que envolve várias transações. O objetivo é comprar imóveis quando os preços estão mais baixos e com sinais de valorização no futuro para depois vendê-los por valores maiores.

Fundos de desenvolvimento

Seguindo pela linha de riscos mais altos, os Fundos de Desenvolvimento também têm potencial de ganhos mais elevados. Consistem na compra de terrenos para construir empreendimentos e vendê-los ou alugá-los mais tarde. São semelhantes às empresas de construção civil.

Fundos de recebíveis imobiliários

Também conhecido pelo nome de Fundos de Papel, esse investimento é o único da lista com mais características de renda fixa do que de fundos imobiliários. É uma boa opção para perfis de conservador a moderado, com alto poder de investimento.

Fundos de fundos

Entre os fundos imobiliários, existem os Fundos de Fundos. Esta opção é indicada para quem não quer assumir a responsabilidade de escolher os ativos da carteira e prefere contar com um profissional. Uma das vantagens é não precisar de um aporte tão alto.

Fundos de tijolos

Por fim, entre os mais procurados, os Fundos de Tijolo representam os imóveis físicos já prontos, isto é, efetivamente construídos. Inclusive, o nome “tijolo” é uma referência a isso. Essa aplicação tem como objetivo adquirir as propriedades para alugar, considerando o potencial de valorização ao longo do tempo.

Assim como os fundos de investimento, o patrimônio do FII também é dividido em cotas iguais.

Mas afinal o que são os famosos Dividendos dos fundos imobiliários?

Basicamente, os dividendos fazem parte do lucro líquido ajustado da empresa distribuído aos acionistas.

Os dividendos são as receitas (parte dos lucros da empresa) distribuídas entre os acionistas.

Eles são distribuídos em dinheiro direito na sua conta da corretora onde você mantém seus ativos. Ações com altos dividendos são as preferidas dos investidores mais conservadores. Ações e fundos podem ter esse rendimento, porém, em datas e frequências diferentes.

Existem vários tipos de renda oriundas deste modelo:

- Dividendos;

- Juros de capital

- Bonificação;

- Direitos de subscrição.

Fundos imobiliários são famosos por pagarem o aluguel mensalmente em cima do que você tem investido com uma certa estabilidade. Lembrando que você pode ganhar ou perder dinheiro, com a variação da cotação do ativo, além, da rentabilidade que é trazida por ele.

De acordo com a Lei das S/As de 1976 (Lei nº 6.404), as empresas com lucro líquido listadas em Bolsa de Valores devem distribuir um determinado percentual do lucro líquido entre os acionistas.

Essa é uma forma de recompensar quem compra ações da empresa e tornar esse tipo de investimento mais atraente.

ETFs

Um Exchange Traded Fund (ETF) nada mais é do que um fundo de investimentos – ou seja, representa uma espécie de “condomínio” de investidores que aplicam seus recursos em conjunto. O ETF é uma boa alternativa para os iniciantes, uma vez que a sua exposição é indireta, quando comparada ao investimento em ações.

O mercado de ETFs é muito conhecido e desenvolvido no exterior. No Brasil, foi regulamentado em 2002, mas apenas mais recentemente passou a ganhar mais relevância na carteira dos investidores.

O ETF é um fundo de ações que tem como referência um índice da bolsa de valores. Então, a composição é feita com o objetivo de atingir rendimentos iguais ou superiores ao indicador utilizado, por exemplo BOVA11 tem como referencial o índice Bovespa (IBOV).

A principal ideia deste tipo de investimento, é agrupar por um nicho, por uma categoria tipos de investimento e já trazer uma diversificação para o investidor. Um ponto negativo é que no meio sempre haverá referência a empresas boas e ruins em diferentes relações. Com o tempo tende ao investidor usar menos ETFs e mais escolhas por conta própria.

Fundos de Investimentos

Podemos dizer que os fundos de investimentos são um agrupamento de recursos, captados de pessoas físicas ou jurídicas, com o objetivo de obter ganhos financeiros a partir da aplicação em títulos e valores mobiliários.

Os fundos de investimento são uma opção capaz de agradar diversos perfis de investidores. De um lado, eles são simples – e, por isso, adequados para quem está querendo sair da poupança e começar a fazer aplicações mais rentáveis. De outro, há fundos sofisticados, para quem já está habituado ao mercado financeiro.

Os fundos geralmente começam com uma cota, que é a menor parte necessária para entrar. Também para cada tipo de fundo, existe um valor mínimo para se começar a investir e geralmente um prazo para sair.

O que é uma cota dos fundos de investimentos?

A cota é a menor parte de um fundo. Quando o investidor (cotista) aplica em um fundo, ele adquire cotas. O patrimônio total dele é composto pela somatória de cotas distribuídas, ou seja, todas elas têm o mesmo valor. A soma delas totaliza o patrimônio do fundo.

As taxas cobradas também são proporcionais à sua parte no fundo de investimentos e também podem ter um taxa de administração cobrada, principalmente se tiver um retorno muito bom. Geralmente são cobrados valores em cima do rendimento e não sobre o aplicado.

O valor das cotas muda diariamente, conforme a performance do fundo.

Outros

Como disse no início deste conteúdo, existem diferente tipos de investimentos e técnicas para se usar no mercado de investimentos. Neste artigo compilei os principais e mais conhecidos em que qualquer um consegue usar, conhecer, investir de forma prática.

Mas não podia deixar de fora um tipo de investimento, de alto risco, mas que teve uma explosão, as Critpmoedas.

Criptomoedas nos investimentos

Genericamente, uma criptomoeda é um tipo de dinheiro – como outras moedas com as quais convivemos cotidianamente – com a diferença de ser totalmente digital. Além disso, ela não emitida por nenhum governo (como é o caso do real ou do dólar, por exemplo).

Por ela ser de alta volatilidade, ou seja, seu valor pode multiplicar para cima e para baixo no mesmo dia, ela é de altíssimo risco, portanto, para quem está começando, talvez não seja uma boa ideia começar por aqui, principalmente sem acompanhamento de um profissional ou casa de análise.

Controlando seus aportes e finanças

Ahhh essa parte é a que eu mais gosto. Todo semana tenho o ritual de passar por gastos, recebimentos e validação de valores em caixa para entender se já é possível fazer um novo aporte nos investimentos. A proposito, aporte é quando você coloca dinheiro em algum investimento. Para quem está começando é essencial ter esse registro geral de tudo que está fazendo com os valores de entrada, data de entrada, data de saída, rentabilidade obtida e etc.

Eu, por exemplo, uso uma planilha de controle de ações para investimento na bolsa de valores. Neste conteúdo sugerido, eu mostro como construí a planilha como você pode registrar as movimentações, incluindo com vídeo.

Além da planilha, caso você não goste, existem alguns aplicativos consolidadores de investimentos que podem auxiliar você a ter um controle de quando foi investido e quanto está rendendo seu valores. Como os valores mudam diariamente, não vale manter isso apenas na sua cabeça. Afinal, é muita conta para ser feita. Ter esses registros organizados irão te ajudar naquele procedimento anual, declaração de imposto de renda.

Imposto de Renda

Uma coisa muito importante, caso você nunca tenha declarado sua renda ainda. Se você fizer alguma movimentação com ações, você precisará declarar, não importa o valor. Mas isso não é um problema, é algo bem tranquilo de fazer, basta separar algumas horas de um dia bem tranquilo que para fazer seu informe.

Para mais detalhes sobre o imposto de renda ou mesmo aprender como é feito este procedimento, confira nosso tutorial de como declarar o imposto de renda.

Como você pode ver acima, são vários tópicos sobre investimentos. Não existe uma regra fixa nem um tutorial perfeito para este processo. O que fiz aqui foi compilar as principais ideias e informações que são necessárias para que você possa dar continuidade ao seus estudos, pois investimentos, são infinitos, você precisará estudar enquanto tiver interesse em investir.

Espero que possa ter contribuído com a evolução de mais um passo da sua jornada financeira e deixa aí embaixo suas sugestões e dúvidas referentes ao processo e aproveita para seguir nossa página no Instagram.