Se você chegou neste texto você está pensando em no mínimo guardar dinheiro para o futuro. Isso é comum quando chegamos numa certa maturidade da vida.

Queremos ter um dinheiro para o futuro mais tranquilo ou para ajudar a família/filhos a terem uma condição melhor ou até mesmo como fundo de emergência.

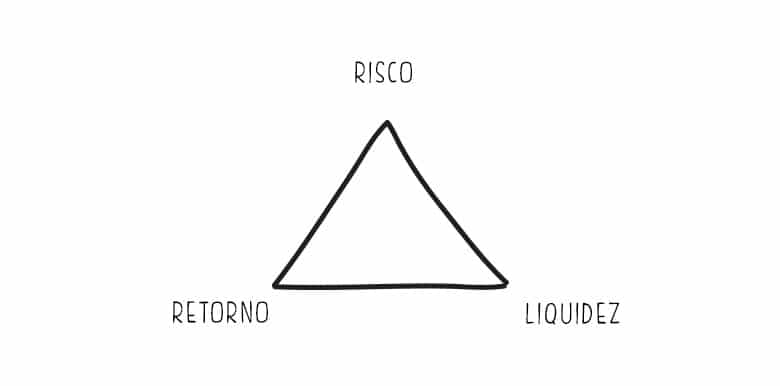

Para qualquer pessoas, existem 3 fatores básicos que você precisa entender muito bem quando for investir seu dinheiro ou apenas guardá-lo para o futuro.

Você só poderá ter dois destes itens, nunca os três em um só investimento. Porém, você pode ter todos em uma carteira.

Carteira

Liquidez

Um fator muito importante para decidir onde investir é a liquidez. Cada pessoa tem o seu planejamento financeiro e sabe a grana que está disponível. Muitas vezes, a pessoa quer investir, mas tem medo de precisar daquela quantia em algum momento.

Por isso, vale analisar a liquidez. Se ela for diária, significa que você pode retirar a qualquer momento. Se for no vencimento, o dinheiro ficará “preso” até o dia do resgate. Alguns investimentos possuem prazo, por exemplo: Irá render 7% no prazo de 24 meses. Neste caso quer dizer que o dinheiro não poderá ser retirado em um período menor, sem que haja perda.

Um exemplo prático que demonstra essa importância: Você quer investir R$ 5.000,00 para fazer uma viagem em um ano. Encontrou um investimento incrível, mas o prazo de vencimento é dali a cinco anos e a liquidez é só no vencimento. Pronto, esse investimento não é para você!

A liquidez e o prazo de vencimento são características muito importantes para se levar em conta na hora de escolher um investimento. Quando você vai precisar desse dinheiro de volta? Se tiver uma emergência, você tem uma reserva guardada? O que cabe no seu bolso? Faça essas perguntas e você estará um passo mais perto de investir.

Investimentos que tem alta liquidez são: (ordem de rentabilidade mais baixa para maior)

- Seu cofre dentro de casa (a qualquer momento)

- Poupança (no mesmo dia) (mas lembre-se, que poupança só rende de 30 em 30 dias. Se você sacar no dia 29 perderá todo o rendimento.)

- Fundos DI (no mesmo dia ou no próxiomo)

- Tesouro (a partir de um dia)

- CDB (a partir de um dia)

Rentabilidade

Quando fazemos um investimento, seja na poupança, em títulos públicos ou ações, apenas citando alguns exemplos, a diferença entre o valor que aplicamos e o valor que resgatamos caracteriza a rentabilidade desse investimento.

Geralmente a rentabilidade é expressa em em valores percentuais.

Como exemplo, a poupança rende em torno de 0,5% ao mês. Isso significa que se você investir R$ 1.000,00 na caderneta de poupança em 09/07/2010, resgatará aproximadamente R$ 1.005,00 em 09/08/2010. Os R$ 5,00 representam a rentabilidade obtida nessa modalidade de investimento durante o período de um mês.

Outros exemplos:

- CDB se baseia na taxa CDI (espelho da SELIC) (exemplo 100% do CDI de 8% é um rendimento de 8%);

- Tesouro se baseia na taxa SELIC

Risco / Segurança

A rentabilidade está sempre associada ao risco, e cabe ao investidor definir o grau de risco que está disposto a correr para obter uma maior lucratividade. O perfil de risco do investidor costuma ser dividido em três categorias:

Conservador

É o menos disposto a correr riscos, ainda que sua rentabilidade seja menor. Esse tipo de investidor costuma optar por investimentos de baixo risco.

Moderado

Busca um equilíbrio maior entre o risco do investimento e a rentabilidade. Costuma buscar investimentos de médio risco ou por um mix de investimentos de maior e menor risco.

Agressivo

É o investidor mais disposto a fazer apostas arriscadas. Em busca de retornos maiores, é mais propenso a optar por investimentos de alto risco.

Em geral, os investimentos financeiros de renda fixa possuem taxas de risco menores do que os de renda variável, como as ações. Isso porque, no primeiro caso, a rentabilidade é previsível, ainda que, em um cenário de inflação alta, ela possa representar perdas reais no valor investido.

Já os investimentos em renda variável estão mais sujeitos a fatores externos e, por isso, os ganhos são mais incertos. O investimento em ações, embora possa gerar retornos muito superiores a outros tipos de investimentos, é o que apresenta uma maior diversidade de fontes de risco.

Antes de colocar seu dinheiro em qualquer investimento fique atento aos riscos que o investimento em questão pode apresentar. Pesquise, estude e se informe sobre tudo o que pode ocorrer de errado para evitar perder o seu dinheiro por falta de conhecimento.