Aplicar dinheiro no Tesouro Direto foi um dos meus primeiros investimentos dessa nova fase da minha vida mais consciente sobre o dinheiro. Estava no começo dos estudos e não entendia muito bem os conceitos, tipos de investimento, a rentabilidade do tesouro direto e outras aplicações.

Desta maneira, optei por um investimento seguro para começar a acumulação de patrimônio. Na época, tinha 3 mil reais que queria investir em algum lugar para começar a fazer a roda dos juros compostos funcionar.

Era janeiro de 2019 e a taxa Selic era de 6,5% ao ano. Abrimos esse 2021 com a taxa básica de juros fixa em 2% a.a. Optei por fazer um investimento no Tesouro Direto Pré-Fixado com esse dinheiro disponível.

Ou seja, a aplicação ficaria rendendo por dois anos, sem novos aportes. Só mais tarde fui entender a importância dos aportes constantes para fazer uma carteira de investimentos crescer, mas daí, já havia começado a investir em outros tipos de ativos para a minha carteira. Com as reduções constantes da Selic, optei por não aportar mais no meu tesouro pré-fixado.

Contudo, esse investimento valeu a pena? Vamos conferir nos dados abaixo!

Títulos do Tesouro Direto preferidos pelo mercado

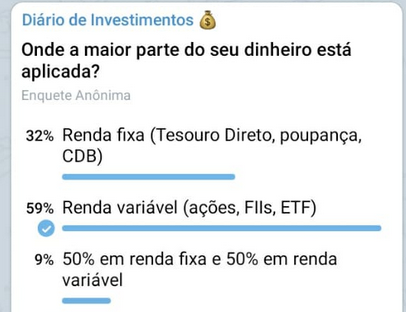

Recentemente, realizamos uma enquete no Telegram do Diário de Investimentos que nos mostra que, apesar do momento de baixa da Selic, uma boa parte dos pequenos investidores ainda tem recursos na renda fixa.

Perceba que cerca de 40% das pessoas responderam que a maior parte de seus recursos está em renda fixa ou em pé de igualdade com as aplicações em renda variável. Isso se deve ao pouco conhecimento sobre outras modalidades de investimento pelos leigos no assunto , que recorrem, assim como eu lá em 2019, a aplicações mais conhecidas e seguras.

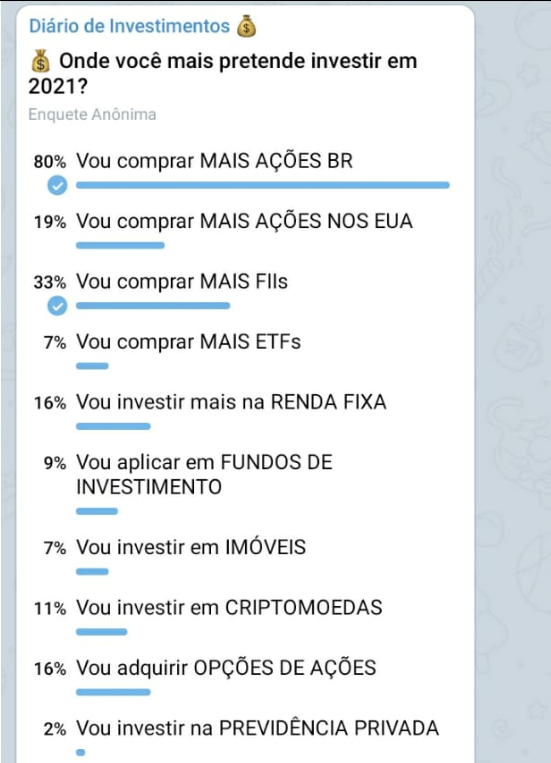

Em seguida, realizamos outra enquete, perguntamos onde o investidor vai focar suas aplicações em 2021. Os resultados abaixo nos mostram, além do crescimento no interesse pelas aplicações am bolsa, a procura pela renda fixa não foi à zero:

Ou seja, a renda fixa não morreu! Aplicações desse tipo possibilita ao investidor uma maior diversificação de seus investimentos, embora a rentabilidade do Tesouro Direto já não esteja lá grandes coisas.

Uma característica que temos que ter em mente é que, no Brasil, os investidores preferem os títulos de curto prazo quando emprestam dinheiro ao governo. A insegurança política, recessões econômicas recentes, casos de corrupção, má gestão da dívida pública criam receios no investidor em adquirir títulos com prazos mais estendidos e que, por lógica, pagam melhor no rendimento.

Um levantamento recente nos mostrou que cerca de metade dos títulos públicos mais comprados são os que vencem entre 1 e 5 anos.

Em 2021, o governo tem uma conta de mais ou menos R$ 643 bilhões para pagar até abril referente a vencimentos de alguns títulos públicos, o que equivale a cerca de 15% da dívida interna nacional e é mais que o dobro da média dos últimos cinco anos. Por outro lado, o Tesouro informa que já tem os recursos suficientes para honrar esses pagamentos.

Devido ao cenário da pandemia (com aumento dos gastos públicos) e a ingerência política, o mercado encara com desconfiança e aumento da percepção negativa sobre a deterioração das contas públicas, o que prejudica ainda mais a venda de títulos de longo prazo. Desta maneira, boa parte da dívida do governo segue concentrada para o curto prazo.

Para contornar isso, os títulos de longo prazo devem ser mais atrativos ou, em outras palavras: pagar mais. Para fazer isso, é preciso mexer na taxa de juros para cima. Porém, as alterações na Selic são o principal instrumento do governo para controlar a inflação. Então, não pode alterar esse valor ao seu bel-prazer. Logo, é algo tão simples de fazer assim.

Títulos do Tesouro Direto disponíveis para investir

Bom, enquanto o governo quebra a cabeça sobre como deixar os títulos de longo prazo mais interessantes, só se pode aplicar no que há a venda no mercado. Atualmente, o Tesouro Direto disponibiliza os seguintes títulos ao investidor, sejam eles prefixados, indexados à Selic ou indexados ao IPCA:

O que é o Tesouro Direto pré-fixado?

Quando fui escolher um título público para investir, eu olhei esta mesma tabela acima. Claro que as datas de vencimento eram diferentes. Perceba que, hoje, o título de mais curto prazo é o pré-fixado para 2023 e paga 4,63% ao ano.

Em 2019, fiz uma aplicação de aproximadamente 3.000 reais em 3,45 títulos pré-fixados que pagavam 7,43% ao ano. Ou seja, acima da Selic vigente na ocasião. A inflação fechada em 2018 foi de 3,75% a.a.

Afinal, o que é o tesouro pré-fixado? Nada mais é do que o título em que o pagamento não está atrelado a nenhum índice pós-fixado (como a Selic ou o IPCA). Os títulos pré-fixados também são chamados de LTN e os pós-fixados de LTF. Ao chegar na data de vencimento, você recebe o principal mais a taxa de juros contratada e pronto. Mas e se a inflação ficar acima do que o título paga? O problema é seu! Se a taxa é “pré-definida“, o investidor concorda com ela no momento da compra.

Então, veja que, apesar de ser um investimento de renda fixa, ele inclui um risco. Não o risco de não receber de volta os seus recursos – o que é praticamente nulo -, mas o risco de você realmente “perder dinheiro” se a inflação estourar. Como não temos como prever o que vai acontecer com a inflação, por mais que o governo tenha metas, é uma aplicação de risco e, por isso, ela só existe para o curto prazo.

Vantagens e desvantagens do Tesouro pré-fixado (LTN)

Eu não tinha me atentado para os problemas dos títulos pré-fixados na época. Estava bastante ansioso para começar a investir e aprender sobre investimentos logo. Depois é que fui perceber que a calma é essencial e primeiro se aprende, depois se investe.

Contudo, os títulos pré-fixados não são totalmente ruins. A inflação pode ficar baixinha e você ter um bom rendimento, em se tratando de renda fixa. Entre vantagens do tesouro direto pré-fixado, destacam-se:

- costumam ser mais baratos no valor unitário;

- tem taxas de rentabilidade contratada mais altas (as taxas que não estão atreladas a um índice);

- é um investimento seguro.

Já sobre as desvantagens, podemos listar:

- podem facilmente ser batidos pela inflação (afinal, this is Brazil!);

- não estão atrelados a nenhum índice nem nada.

Rentabilidade do meu Tesouro Direto pré-fixado 2021 (LTN)

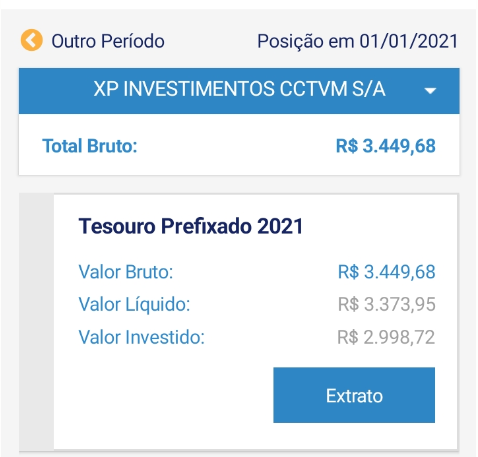

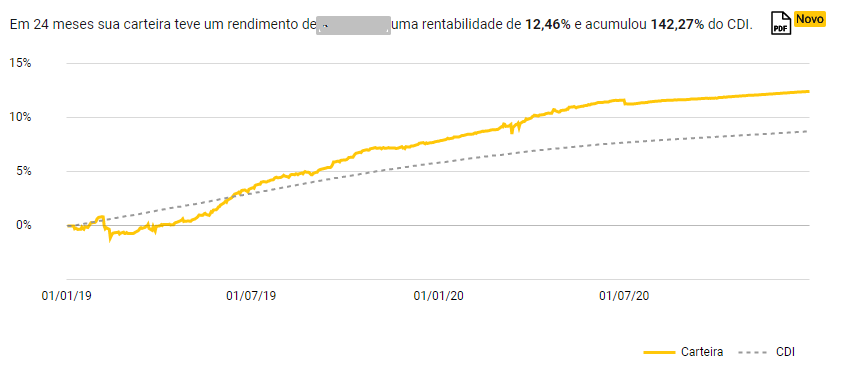

Agora, falaremos agora de resultados. Vamos analisar o que aconteceu com o meu título do tesouro direto pré-fixado e sua rentabilidade nestes dois anos que ficou lá rendendo. Realizei, como mencionei anteriormente, a aplicação em janeiro de 2019.

Os R$ 2.998,72 iniciais representam agora R$ 3,448,68 de valor bruto e, descontadas as taxas e imposto de renda (17,5% para aplicações com prazo de 361 dias até 720 dias), um valor líquido de R$ 3,373,95. Ou seja, um ganho de 12,51% em dois anos. Comparando com o CDI, o ganho foi de 142,27% desse índice.

Sobre os custos envolvidos na operação, as corretoras não cobram taxa para realizar o investimento, mas apenas uma taxa de manutenção anual. Além disso, houve uma alíquota do imposto de renda e taxa da B3 (taxa de custódia de 0,25% a.a. sobre o valor dos títulos) Vamos apurar os custos em detalhes:

Já os custos na segunda aplicação foram:

Além disso, houve um pagamento de R$ 11,81 por uma taxa semestral de manutenção cobrada diretamente na conta da corretora. Por fim, perceba que a rentabilidade do tesouro direto informada no extrato é a rentabilidade bruta. O ganho líquido, como dissemos foi de 12,51%. Será que valeu a pena, considerando o cenário nacional?

Comparando o Tesouro pré-fixado com a inflação (IPCA) do período

Quando realizamos reflexões sobre a rentabilidade do Tesouro Direto pré-fixado devemos comparar sobretudo com a inflação, ou seja, se o dinheiro manteve o poder de compra ou se perdeu valor. Quem investe no tesouro direto está, de certo modo, considerando que o título vai ganhar da variação de preços ao consumidor.

É óbvio que não tem como prever o que vai acontecer com a inflação. Neste caso, o máximo que o investidor pode fazer é estudar as metas de inflação do governo e sua capacidade recente de ficar dentro ou fora de tais objetivos, além de avaliar possíveis fenômenos econômicos que vão afetar os preços dos itens da cesta do IPCA.

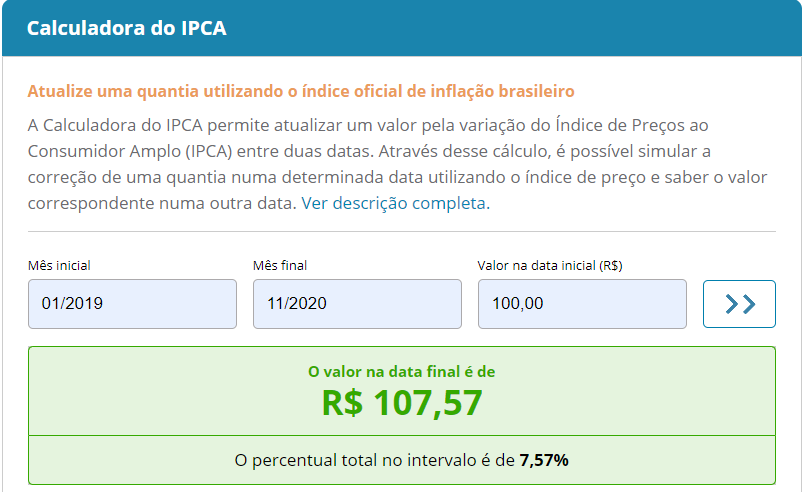

Em relação ao meu investimento, por meio da calculadora do IPCA do site do IBGE (ver abaixo), podemos verificar que a inflação apurada de janeiro de 2019 até novembro de 2020 foi de 7,57%. Tão logo saia o dado apurado de dezembro, atualizaremos o conteúdo. O IPCA 15, que é um indicador preliminar do índice oficial de inflação, registrou um aumento de 1,06% em dezembro.

Portanto, o rendimento real (rendimento do título subtraindo a inflação) da minha aplicação foi de 4,94%. Considero resultado positivo por estarmos falando de:

- ser a minha porta de entrada no mundo dos investimentos;

- considerando que são títulos de curto prazo e de renda fixa;

- cenário com inflação razoavelmente controlada;

- constantes reduções históricas na taxa de juros (Selic).

No entanto, perceba que, na verdade, eu dei muita sorte de a inflação não ter ido para o espaço, uma vez que não fiz uma avaliação cuidadosa a este respeito. Em 2015, por exemplo, o índice oficial de preços fechou a 10,67% de alta.

Olhando para o IPCA hoje: tudo certo. No entanto, esse é um índice genérico que acompanha uma cesta de consumo hipotética e o brasileiro pode ter sofrido muito mais com a inflação esse ano, sobretudo com o aumento dos preços dos alimentos, não é mesmo?

Comparando com a poupança

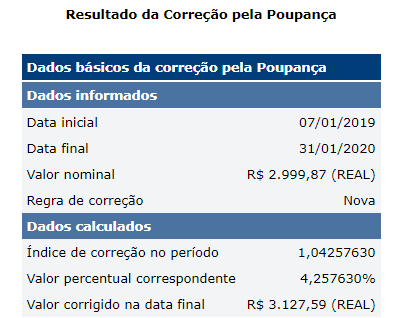

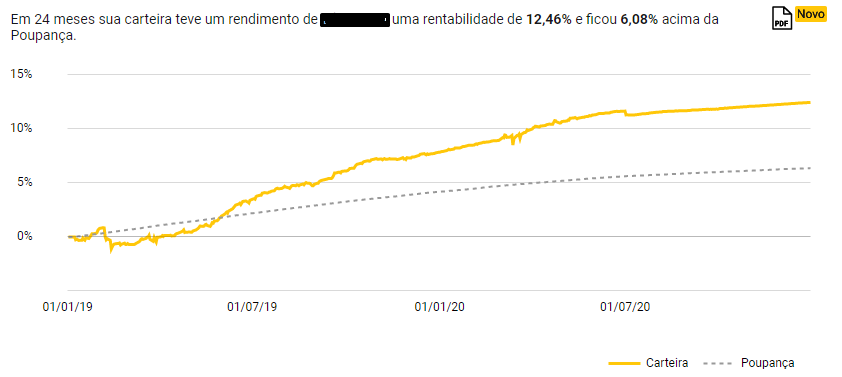

O que teria acontecido se eu tivesse deixado o valor na poupança? Utilizando a calculadora do Banco Central (ver abaixo), podemos ter esse resultado. O capital inicial investido teria virado, hoje, R$ 3,127,59. Ou seja, no período investido, a rentabilidade do tesouro direto pré-fixado também superou a poupança.

Em termos gráficos, temos:

Comparando com as ações de melhor performance na minha carteira

Em seguida, podemos também comparar com o que teria acontecido se tivesse aplicado o dinheiro nas 5 ações de melhor performance da minha carteira: Weg (WEGE3), Magazine Luiza (MGLU3), Natura (NTCO3), B3 (B3SA3) e TOTVS (TOTS3).

De janeiro de 2019 a dezembro de 2020, o resultado seria o seguinte:

- Weg (WEGE3) – a ação saiu de R$ 18,31 para R$ 75,74. Os meus R$ 3.000 reais teriam resultado em R$ 12.409,61.

- Magazine Luiza (MGLU3) – a ação saiu de R$ 5,62 para R$ 24,95. Então, os meus R$ 3.000 reais iniciais valeriam hoje R$ 13.318,51.

- Natura (NTCO3) – a ação saiu de R$ 22,58 para R$ 52,50. Os meus R$ 3.000 reais corresponderiam hoje a R$ 6.975,20.

- B3 (B3SA3) – a ação saiu de R$ 26,21 para R$ 61,98. Os meus R$ 3.000 valeriam, portanto, R$ 7.094,23.

- Totvs (TOTS3) – a ação saiu de R$ 9,67 para R$ R$ 28,72. Portanto, os R$ 3.000 aplicados teriam resultado em R$ 8.910,03.

Aqui temos mais um exemplo de que a bolsa é um bom investimento a longo prazo, quando montamos um carteira com ações vencedoras. Em 2019, com pouco conhecimento, não me senti seguro para aplicar em renda variável de cara, um desprendimento que hoje já alcancei.

Mesmo com tudo o que passamos em 2020, a bolsa ainda conseguiu fechar com um ano positivo, registrando um avanço de 3% no Ibovespa.

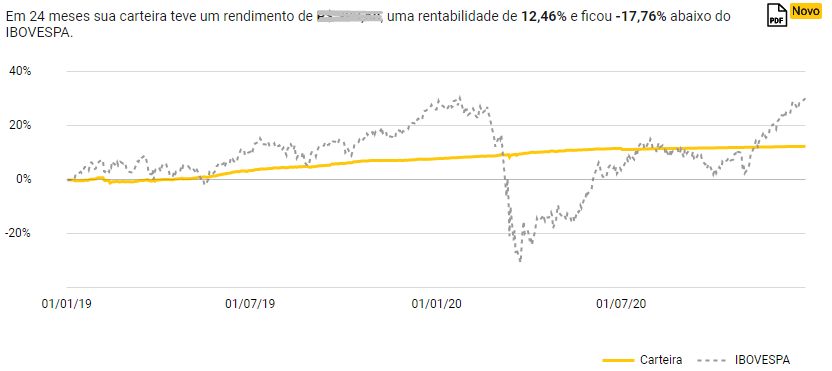

Comparando ao Ibovespa ou ETFs similares

Por fim, já que mencionamos o IBOV, vamos comparar o que teria acontecido com os meus R$ 3.000 se eu tivesse aplicado seguindo a sua variação. O índice fechou o dia 7 de janeiro de 2019, dia do meu aporte no Tesouro direto, a 91.699 pontos. Hoje, o IBovespa está em 119.017 pontos, ou seja, um aumento de 29,79%. Nesse caso, a carteira ficou 17% abaixo do IBOV.

Caso houvesse adquirido um ETF para acompanhar o S&P 500, como o IVVB11, o ganho seria de 107,65%. Para terminar, caso houvesse investido em um ETF de small caps, como o SMAL11, os meus R$ 3.000 teriam se valorizado 35,81%. O problema dos ETFs, por outro lado, é que eles não repassam os proventos recebidos aos cotistas.

Conteúdos relacionados: