Comprar no fundo e vender no topo, Buy&Hold, Stock Picking, Buy the Dip vs Dollar Cost Average, análise técnica x fundamentalista. São muitas as modalidades e formas de escolher ações para compor um portfólio ou realizar operações de swing trade.

Além disso, você deve receber frequentemente comunicados da sua corretora ou ler artigos na internet sobre carteiras recomendadas, sejam semanais, mensais, anuais ou outros intervalos de tempo.

Afinal, ninguém realmente sabe quais ações vão subir, quais vão cair e quais vão ficar de lado, seja lá qual metodologia está aplicando à análise. Dentro dessa ideia, você já se perguntou se escolher ações de maneira aleatória traria resultados semelhantes ao benchmarking (como o Ibovespa)?

O que é uma carteira aleatória?

Inspirado no perfil Monkey Stocks, iniciamos, no mês de maio, a composição de uma carteira de ativos para swing trade com escolha aleatória. A ideia é sortear ativos de um benchmarking, montar uma carteira com esses ativos e fechá-la após um período de tempo.

A proposta é observar como as escolhas aleatórias se comportam perante ao benchmarking escolhido. Será que a aleatoriedade consegue vencer na bolsa ou, no mínimo, acompanhar o rendimento da bolsa como um todo?

Random picking: a nossa carteira aleatória

Assim como o mestre da anti-análise, como o perfil do Monkey Stocks se caracteriza, o Diário de Investimentos monta uma carteira semanal escolhendo ativos tendo o Ibovespa como referência.

Na abertura do pregão na segunda-feira, escolheremos por sorteio 5 ativos do Ibovespa, com proporção de 20% cada, para compor a carteira. No fechamento do pregão, na sexta-feira, essa carteira será encerrada, reiniciando o mesmo processo na semana seguinte. Chamaremos essa carteira de Random Picking.

Nas primeiras 10 semanas, tomamos a decisão de não repetir ativos. Portanto, se algum ativo sorteado já tiver sido usado em semanas anteriores, passamos para o próximo na lista. A partir da 11ª semana, houve repetições. É importante dizer que esse é um experimento teórico, ou seja, as ações não são compradas e vendidas de fato. Apenas anotamos suas variações e tabulamos os resultados.

Resultados de 2021

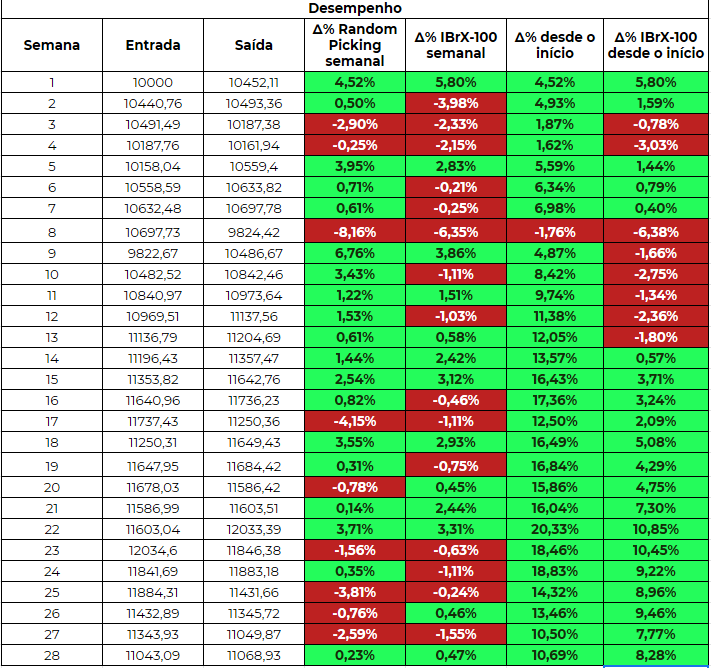

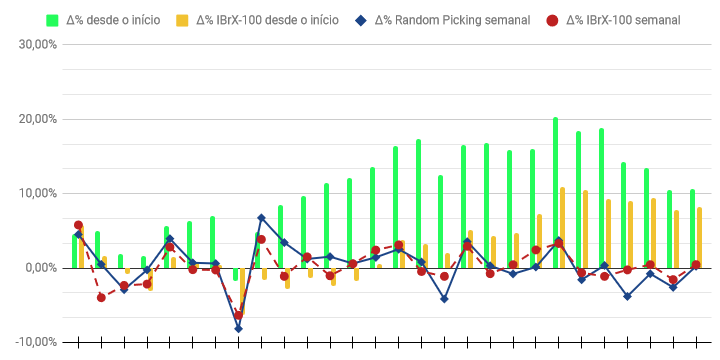

O Random Picking está a todo vapor em 2021! Por semana, selecionamos 7 ativos por sorteio e comparamos o desempenho com o IBr-X 100, o índice das 100 empresas mais negociadas na bolsa brasileira. Após 28, semanas, a nossa carteira aleatória, considerando um investimento hipotético de 10 mil reais iniciais, está vencendo desempenho do índice por pouco:

São muitos e muitos números, mas também facilitamos a sua visualização com um gráfico (ver abaixo). Trocando em miúdos, a evolução da nossa carteira aleatória é a barra verde e o IBr-X 100 é a barra amarela. As linhas azul e vermelha representam a variação da Random Picking e do índice, respectivamente.

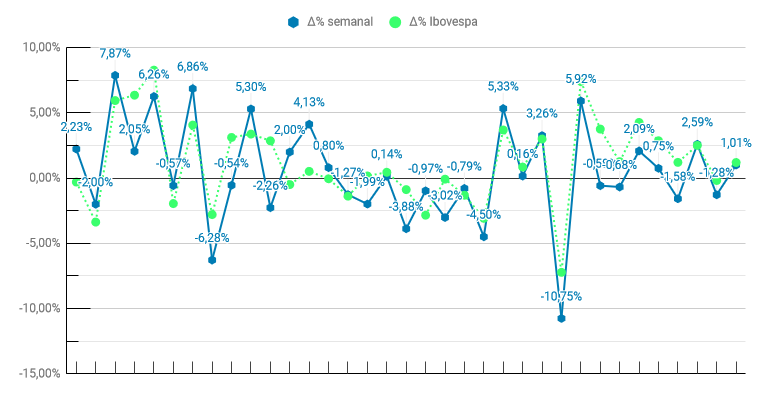

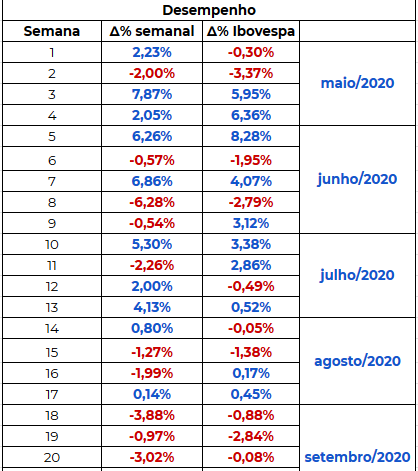

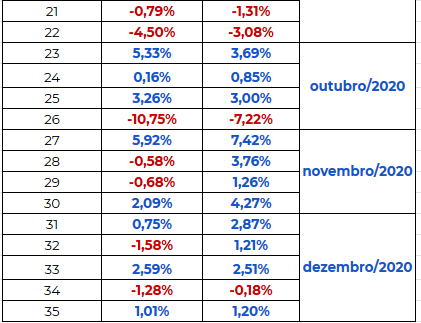

Resultados de 2020 após 35 semanas

No primeiro mês de aplicação dessa metodologia, a nossa carteira aleatória, acompanhando uma sequência de altas da bolsa, registrou um resultado positivo de 12,28%, contra uma subida de 8,57% do Ibovespa. No segundo mês, o Ibovespa levou a melhor: 8,76% contra 5,81%. Semana a semana, o resultado foi o seguinte:

Um comparativo mais detalhado nos mostra que, em 15 das 35 semanas analisadas (42,85%), a carteira aleatória venceu o Ibovespa. Ou seja, ou teve um ganho maior, ou perdeu menos que o principal benchmarking da bolsa brasileira. Por fim, registramos 18 semanas com variação positiva e 17 semanas com variação negativa.

Conclusão

No decorrer e ao final desse estudo, percebemos que é muito provável que uma carteira aleatória siga bem próximo o que faz o mercado, de maneira geral. Isso quer dizer, mesmo que você escolha suas ações para trade semanais na sorte, é muito difícil que você fique sempre acima da média do mercado ou que tenha apenas variações positivas.

Em adição a isto, devemos pensar também sobre o investimento em fundos de ações. O fundo deve ser minimamente capaz de vencer o benchmarking. Afinal, por que delegar a tarefa escolher as ações para um gestor se uma carteira aleatória consegue igualar ou superar o seu desempenho. Além disso, fundos cobram taxas de administração e performance, bem como não partilham os dividendos com os cotistas.

Não devemos, portanto, cair na bobagem de que um gestor de fundo vai acertar todas as escolhas e vai ter um desempenho maravilhoso. É preciso, então, olhar o seu desempenho histórico, analisar se é constante e, mesmo com as taxas cobradas e com a retenção dos proventos, esse fundo gera retorno ao cotista. Algo realmente muito difícil, não é mesmo?