Muitos micros empreendedores possuem dúvidas relacionadas a sua declaração de IRPF, uma vez que já pagam mensalmente o valor relativo aos impostos e contribuições para os órgãos reguladores, e anualmente realizam a entrega da DASN-SIMEI (Declaração Anual de Faturamento do Simples Nacional).

Entretanto, todas as entregas acima refere-se a pessoa jurídica do MEI e isso não encerra a responsabilidade do contribuinte como pessoa física perante a Receita Federal. Desse modo, caso o contribuinte, ultrapassa o limite de recebimentos tributáveis de R$ 28.559,70 recebido durante o ano calendário do ano anterior, deverá realizar a declaração, ou que ainda atende há alguns dos critérios contidos na Normativa RFB N 1871, de 20 de fevereiro de 2019.

Trabalhando apenas como MEI

A DASN-Simei é a declaração anual do MEI. Ela não tem relação e nem substitui a Declaração do Imposto de Renda Pessoa Física.

Esse documento serve para informar o total da receita bruta, se o titular possui empregados registrados, os relatórios mensais de faturamento e as despesas. O prazo de final para entrega tende a ser o mesmo da declaração de pessoa física. que também poderá ser consultado pelo site da Receita Federal.

Como fazer a declaração de IR

Confira um passo a passo de como o MEI, mediante seu CNPJ, deve realizar a declaração de Imposto de Renda:

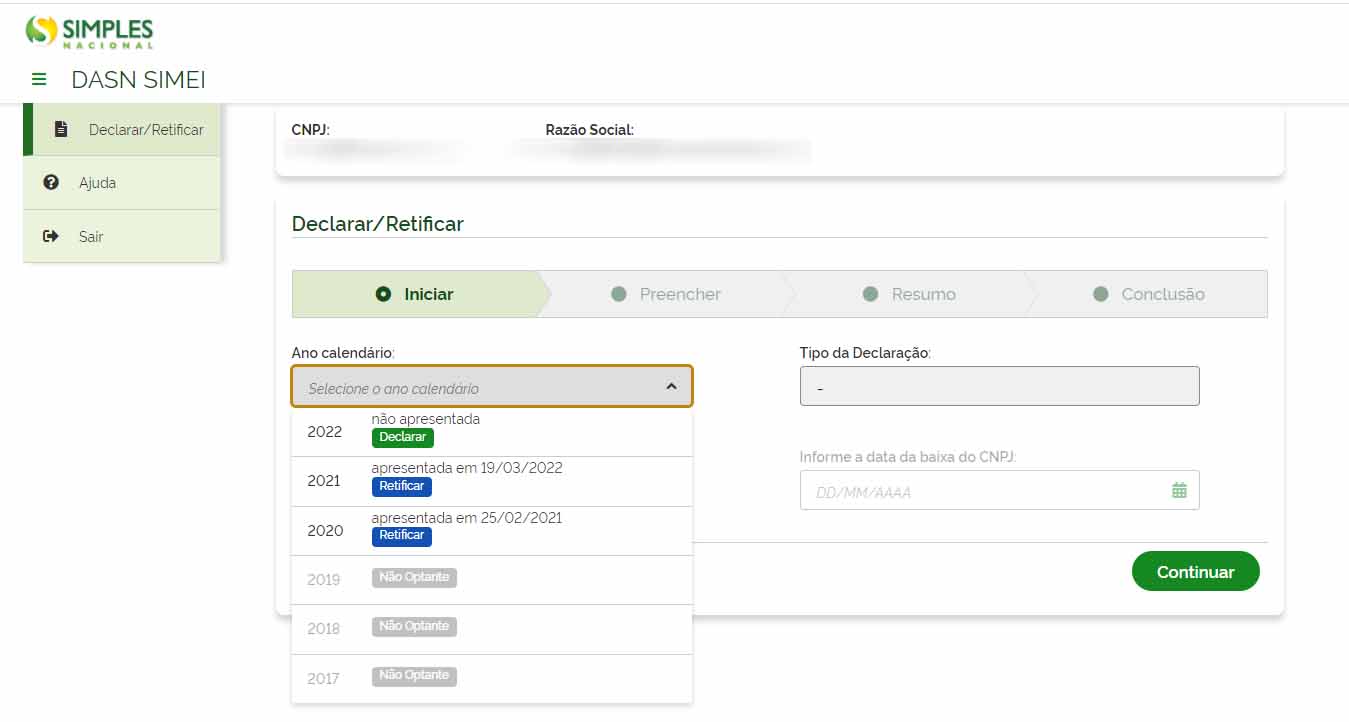

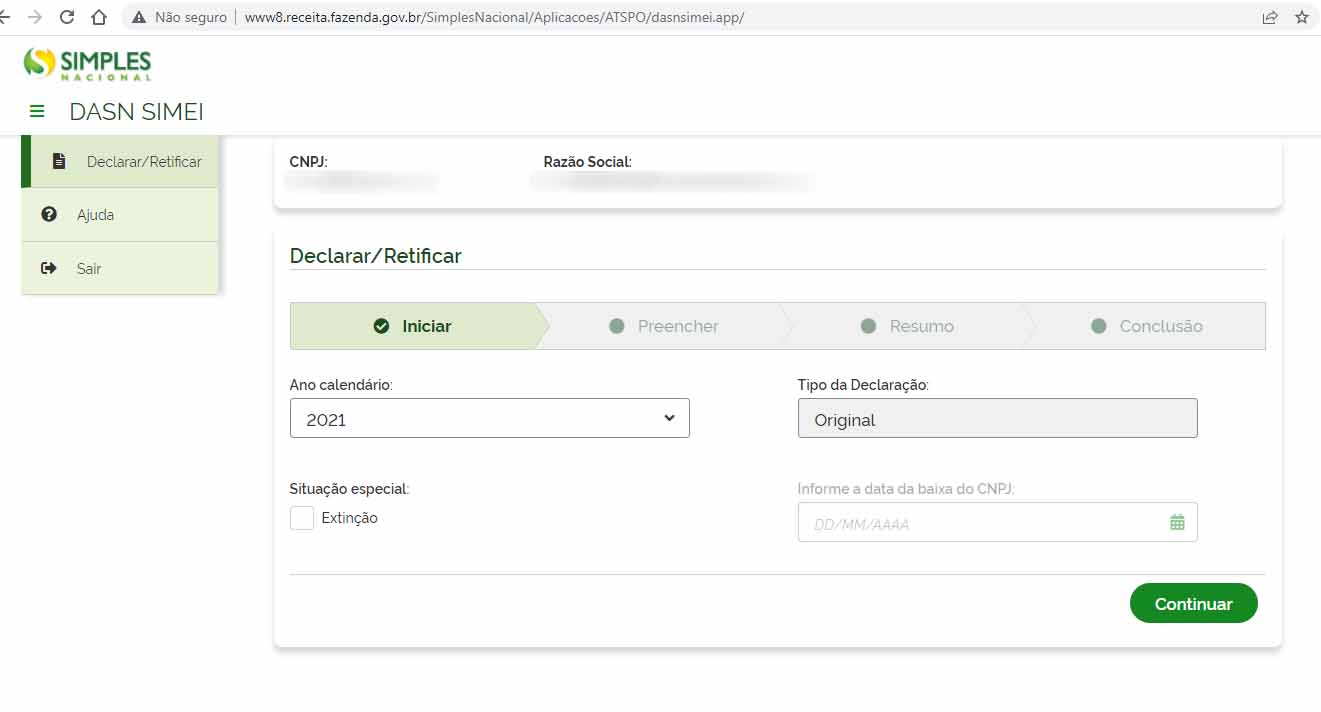

1 – Acesse a página de declaração no site da Receita Federal e informe seu CNPJ e os caracteres alfanuméricos; DASN SIMEI – Declaração Anual do Simples Nacional – Microempreendedor Individual – também disponível em: http://www8.receita.fazenda.gov.br/simplesnacional/aplicacoes/atspo/dasnsimei.app/default.aspx

2 – Na linha “original”, selecione o ano da sua declaração;

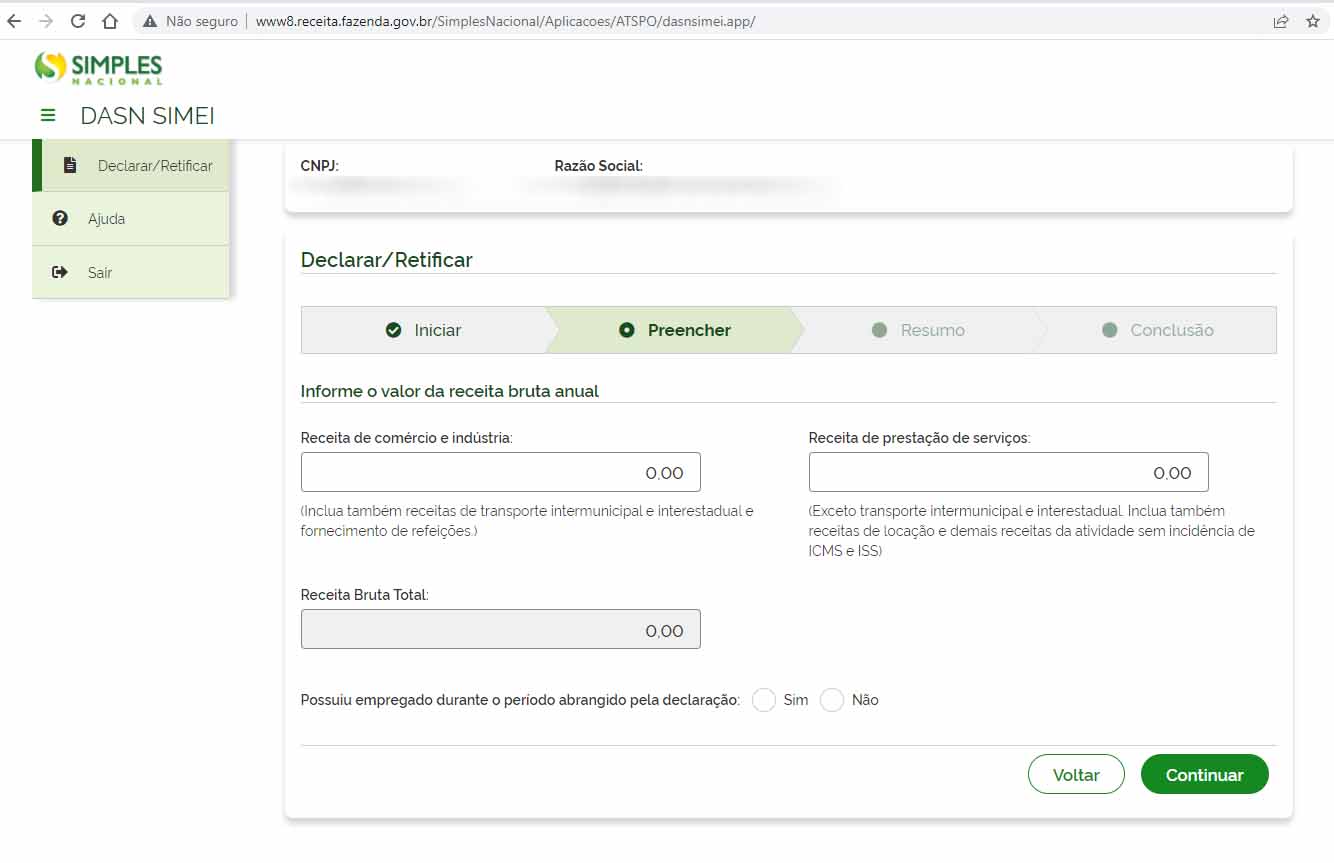

3 – No campo “Valor da Receita Bruta Total”, informe o valor total do seu faturamento no ano passado;

4 – No campo abaixo, se o MEI não for apenas um prestador de serviços, deverá informar o valor das receitas referentes às atividades de comércio, indústria e serviço de transporte intermunicipal e interestadual;

5 – Informe se o MEI teve algum empregado no ano referente à declaração;

6 – Na tela seguinte você irá visualizar um resumo das informações. Basta conferir se elas estão corretas e clicar em “Transmitir”;

Para finalizar, imprima e guarde o recibo da declaração. Nele constam as informações prestadas, o horário de envio para a Receita Federal e o número de controle.

Dica especial: Mantenha uma organização constante de todos os ganhos e gastos do negócio ao longo de cada mês, caso não tenha um software de gestão ou um contador, comece pelo menos usando uma planilha de controle financeiro.

Trabalhando como MEI e CLT

É comum ver pessoas que possuem emprego eainda fazem freelancers por exemplo ou tem um pequeno negócio ou loja que também administra. Neste caso, se você for MEI e ainda tiver um emprego de carteira assinada, veja este vídeo abaixo.

Confira o vídeo da EconoMirna junto ao Altair Alves explicando mais sobre o a declaração de imposto de renda do MEI na prática

Neste vídeo, mostra como fazer a declaração visando você ter mais de uma renda, por exemplo, ser CLT e ainda ter um MEI. Neste caso, você tem direito a 32% de isenção na transferência de valores para sua conta pessoal (CPF).

Você pode ler os critérios neste outro conteúdo sobre declaração de imposto de renda para pessoa física.

Quando é possível ter a Isenção do valor total do MEI

Quando você faz a contabilidade total dos recebimentos do MEI. Ante ao exposto, qual o valor que deverá ser oferecido a tributação?

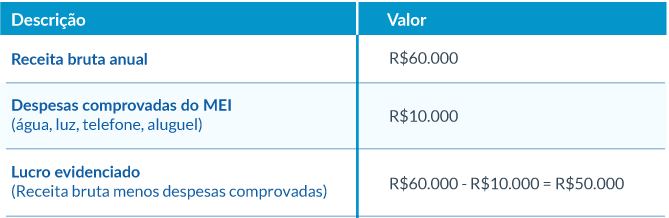

Primeiro, o ideal é que o contribuinte possua um controle financeiro básico da sua empresa MEI, pois, assim ele conseguirá calcular o valor a ser oferecido a tributação:

Neste controle financeiro deverá constar o valor total recebido durante o ano calendário anterior, e o valor dos gastos que foram necessários para a prestação dos serviços ou venda das mercadorias, como aluguel, água, luz, telefone, internet, entre outros. Conforme controle simples no Excel abaixo:

Segundo, após obter o valor do lucro, deverá ser calculado o valor da parcela isenta de IR, que será obtida conforme o seu tipo de negócio:

- 32% da receita bruta para serviços em geral.

- 16% da receita bruta para transporte de passageiros.

- 8% da receita bruta para comércio, indústria e transporte de carga.

Assim, por exemplo, no caso de prestador de serviços será:

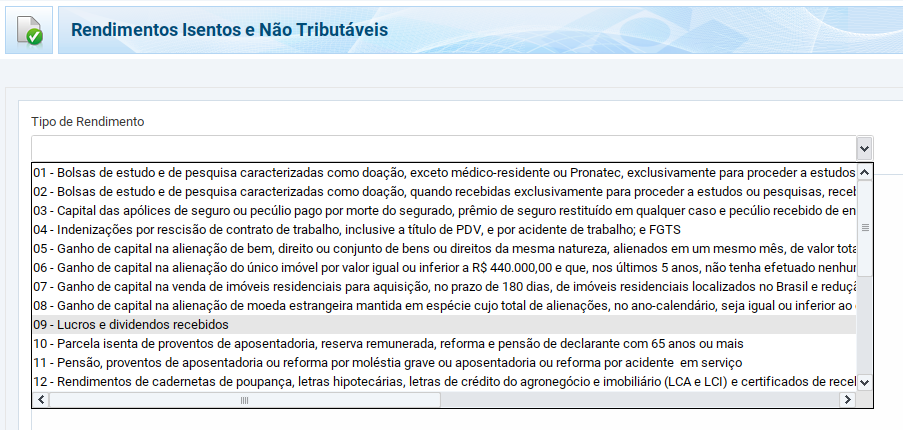

Este valor deverá ser informado na aba de Rendimentos Isentos – Lucros e Dividendos Recebidos pelo Titular:

Terceiro, o valor restante deverá ser informado como rendimento tributável:

Este valor deverá ser informado na aba de Rendimentos tributáveis recebidos de PJ:

Pronto, a sua declaração de referente ao rendimentos de MEI está pronta, basta informar quaisquer outras informações, como bens e rendimentos. Em dúvidas de como preencher pode acessar este guia completo da declaração de imposto de renda.

![[Download] Como organizar as minhas finanças pessoais? (Planilha)](https://www.diariodeinvestimentos.com.br/wp-content/uploads/2021/03/Como-organizar-as-minhas-financas-pessoais-600x400.jpg)