Você deve está se perguntando, afinal, o que é um calendário financeiro? É mais simples do que você pensa. Podemos definir como um calendário para as suas finanças gerais. Assim, como um calendário normal te ajuda a se lembrar dos seus compromissos, o financeiro serve para você anotar contas, objetivos, compras e despesas nas datas em que elas devem ocorrer.

Se organizar é necessário, não importa quanto dinheiro você tem, seja pouco ou muito. E quanto mais aos extremos, mais se faz necessário para se ter um controle das suas finanças.

Por que eu preciso de um calendário financeiro?

Sabe aquela conta que você paga atrasada quase todo mês porque esquece do vencimento? Sabe quando você fala ou escuta alguém falando, “ahh um dia eu vou conseguir me organizar para investir“. O calendário financeiro serve para que isso não aconteça mais.

“Ah, mas a minha memória é MUITO boa, não preciso disso.” Não é que a gente não acredite na sua memória. Algumas pessoas realmente conseguem organizar seus compromissos na cabeça. Mas ter um calendário financeiro vai além de não perder datas de vencimento. Ele também te ajuda a visualizar quanto você está gastando e onde – e até a economizar.

Pois, imagina você saber quanto você terá “sobrando” por mês até o final do ano ou quando você poderá ter R$ 100 reais a mais para investir após as 6 compras parceladas que você nem lembra mais quando elas terminam.

Esse cenário é muito importante para que você consiga ter uma visão de médio e longo prazo para fazer aquisições ou evitar despesas que possam comprometer o seu orçamento.

Vantagens do calendário

Talvez você tenha contratado um dia um serviço barato que nunca usa, mas acaba pagando todo mês porque é mais fácil do que ligar na empresa e cancelar. Ver aquilo anotado mês após mês vai ser um estímulo para finalmente se livrar desse gasto.

Talvez, ainda, você perceba que tem contas vencendo logo antes de receber seu salário, o que te coloca no vermelho por um ou dois dias sem necessidade. Ou que você poderia agrupar suas contas todas no mesmo período e pagar tudo de uma vez.

Ou seja:

o calendário financeiro é bom por três motivos principais:

- Ele te mostra quando suas contas vão vencer, colaborando para que você não pague juros e multas desnecessárias;

- Ele te permite se planejar com mais antecedência – gastos anuais (como seguro de carro), despesas novas (como uma compra específica) ou até uma meta para guardar dinheiro podem ser planejados;

- Ele te ajuda a quebrar o ciclo do salário que sempre se esgota: 43% das pessoas terminam o mês zeradas, segundo o SPC. Em alguns casos, é falta de dinheiro real (vale lembrar que a renda familiar média do brasileiro é de apenas R$ 1.439). Mas às vezes é, sim, falta de organização para gastar o dinheiro de uma forma mais eficiente.

Como montar um calendário financeiro?

Escolha seu meio de controle por conta própria. Teste, teste e use vários modelos até achar o que você se adequa perfeitamente. Calendário do celular, planilha do computador, caderno tipo planner, agenda… A escolha certa é a que funciona para você. Não adianta fazer uma planilha cheia de fórmulas se você acha que vai acabar abandonando – assim como não adianta querer anotar no papel se você se sente mais à vontade em meios digitais.

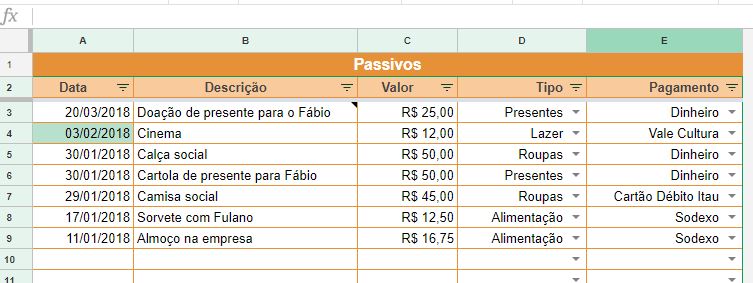

Se você precisar de uma planilha, aqui tem!

Eu criei uma planilha na qual já uso há vários anos para controlar minhas despesas e recebimentos que serve para um controle mensal e anual, com direito a gráficos de várias visões.

Observação: Caso também precise de uma planilha para controlar ações, veja este link.

Você pode acessar essa planilha para baixar ou usar online no meu blog pessoal aqui.

O que colocar no calendário? Os itens exatos vão variar de acordo com a situação financeira de cada pessoa. Essas são as categorias principais que precisam aparecer:

- Renda: se você tem um salário fixo, anote o dia em que ele cai todos os meses. Se há mais de uma entrada de renda, marque todas as datas com os valores de cada uma. Quem não tem dia certo precisa fazer um trabalho a mais, mas ainda assim dá para organizar: marque no calendário a data estimada para receber seu pagamento e altere caso ela mude.

- Contas: coloque todas as contas nas datas de vencimento delas. Lembre-se não só das mensais, como também das anuais ou sazonais (como seguro do carro ou compra de material escolar, por exemplo). Inclua também quaisquer contas que você tenha no débito automático – mesmo que você não precise do lembrete para pagar, é importante saber quando aquele dinheiro vai sair da conta.

- Dívidas: se tiver alguma dívida ou débito em aberto (como empréstimo, parcelamento do cartão, acordo etc), anote nas datas de vencimento junto ao número da parcela.

- Metas para guardar: se for possível, marque pelo menos um dia no calendário (de preferência, logo após receber sua renda) para guardar um valor mensal. Ênfase no “se for possível”: se não sobra dinheiro para guardar, você pode tentar cortar alguns gastos, mas nunca suas contas essenciais ou dívidas. Lembre-se de olhar para frente. Você tem uma viagem planejada, ou um presente que pretende comprar, ou um curso que vai começar daqui a alguns meses? Anote eles agora. Vai ficar mais fácil planejar essa despesa se você já souber que ela está vindo, em vez de esperar até chegar mais perto.

Design importa. Não precisa fazer uma letra linda ou organizar uma tabela digna de Instagram, mas certos elementos estéticos ajudam muito na organização do calendário. Independentemente do meio que você escolher, garanta que ele tenha espaço – nada pior do que tentar ler um monte de informação espremida. Usar cores diferentes também ajuda na visualização. Cada uma das categorias acima pode ter uma cor, por exemplo.

Agende lembretes. Mesmo que o seu calendário seja analógico, a tecnologia ainda pode ser sua amiga: marque alarmes recorrentes no seu celular para os dias de pagamento e vencimento. Hoje qualquer celular você consegue configurar lembretes no calendário ou alarmes. Além de te ajudarem a não perder a data, eles vão reforçar o hábito de olhar o calendário – assim que pagar uma despesa, basta voltar nele e dar um OK.

Dá um pouco de trabalho, mas só no início. Montar um calendário financeiro é trabalhoso porque envolve olhar tanto para o seu mês quanto para o seu ano. Mas, a partir daí, o principal é desenvolver o hábito. E esse é um hábito mais fácil e produtivo do que um monte de coisa que a gente vive prometendo (e não cumprindo).